- A+

所属分类:市场行情

为了更有针对性地探索非洲国家在能源转型过程中存在的挑战和不确定性,中央财经大学绿色金融国际研究院针对两个典型国家——津巴布韦和埃及进行了深入的研究并撰写了“中国与非洲能源转型政策”系列研究报告。该系列报告基于半结构访谈、焦点小组和问卷调查等研究方法,探讨了中国企业和金融机构在关键矿产和绿氢/绿氨领域与可再生能源项目联动,进行组合投融资的可行性。本文系该系列报告中的第二篇《从可再生能源到绿氢:中国投资助力埃及能源转型》的缩简版本。第一篇为《促进非洲矿产-能源联动发展:从概念到实践》。本文以埃及为案例探讨可再生能源丰富的发展中国家在绿氢行业中面临的挑战以及中国企业如何更深入地参与当地的绿氢市场、助力当地可持续发展。

一、发展中国家绿氢产业热潮

光伏风电等可再生能源电解水制氢(简称“绿氢”)已经成为发展中国家低碳转型的重点领域。绿氢在交通、化工业、生活用能等领域可替代天然气等传统化石能源。多个发展中国家在建及规划绿氢项目均显著增长。据国际可再生能源机构(IRENA)估计,在1.5°C温控目标情景下,到2050年,全球氢能需求量将达到每年6.13亿吨,其中至少三分之二为绿氢,对应的电解槽装机规模约160吉瓦。

中东和北非地区可再生能源资源丰富,是发展绿氢产业的理想之地。然而,绿氢项目涉及制-储-输-用等多个环节,项目复杂且融资规模庞大,对项目开发商和融资方都提出了很高的要求。例如,一个新建的制氢项目除了需要建设电解装置,还包括可再生能源发电场、电网、港口、海水淡化等基础设施的建设 。新兴市场国家基础设施较薄弱,如何运用好自身优势并克服挑战成为这些国家通过发展绿氢产业实现低碳转型的关键。

二、埃及绿氢产业发展概况

(一) 埃及发展绿氢产业的优势和挑战

世界银行《埃及气候发展国别报告》显示,埃及极易受到气候变化影响,例如气候变化将加剧水资源短缺、高温干旱和荒漠化 。近年来,作为减缓气候变化的重点领域,埃及氢能产业逐渐进入发展快车道。埃及发展绿氢产业有三大优势。

一是丰富的可再生能源禀赋和战略性的地理位置。埃及丰富的风电、光伏资源,可辐射非洲、中东和欧洲绿氢市场的地理位置,以及现有的连接邻国的天然气运输管道为埃及带来独特的绿氢生产和运输成本优势。

二是自上而下的国家战略和政策支持。埃及《综合可持续能源战略》、《2030年远景目标》提出到2030年将可再生能源发电占比由2023年的12% 提升至42%;《埃及国家绿氢战略》提出埃及致力于成为全球绿氢枢纽,到2040年将绿氢产量提高到占世界总产量的8%。埃及政府为吸引外资提供了一系列减税、利率优惠、行政流程简化等激励政策。于2023年9月新成立的埃及绿氢理事会负责协调其他各相关部门,包括新能源与可再生能源局(New and Renewable Energy Authority, NREA)、苏伊士运河经济区管理总局(General Authority of SCZone, SCZone)、埃及电力传输公司(Egyptian Electricity Transmission Company, EETC)和埃及主权基金(Sovereign Fund of Egypt, TSFE)。此外,埃及政府正在建造“绿色能源走廊”,该项目是专门用于可再生能源的电网,将为位于红海和地中海沿岸的绿氢项目供电,并推动与周边国家电网的互联互通。

三是依托与欧洲国家在可再生能源产业的合作基础,获得来自欧洲国家政府、NGO和多边银行的技术和融资支持。例如,经埃及国家绿氢委员会(National Green Hydrogen Council)批准,瑞士非盈利组织绿氢协会(Green Hydrogen Organization, GH2)在尼罗河大学设立了绿氢研究中心(The GH2 Cairo Centre),旨在培养当地绿氢领域专业技术人才、提供政策和融资支持、促进非洲国家绿氢合作;欧洲投资银行(EIB)、欧洲复兴开发银行(EBRD)共同为埃及第一个投运的绿氢旗舰项目(由挪威Scatec牵头开发)提供融资。

同时,埃及绿氢产业也面临挑战:一是绿氢成本仍然较高,在承购方、可融资性和规模化方面尚存不确定性。这是绿氢产业普遍面临的挑战。据牛津能源研究院估算,埃及天然气制氢(简称“灰氢”)的制造成本为1.247美元/公斤(假设天然气价格为4.5美元/ MMBtu) 。而今年7月,德国政府基金H2Global与阿联酋Fertiglobe签署了一份为期五年、价值3.97 亿欧元的合同,从埃及旗舰绿氢项目(Scatec项目)向欧盟供应绿氢,价格为4.5欧元/公斤,可见绿氢价格仍显著高于灰氢 。二是本地工业化程度较低,这导致主要设备、技术依赖进口和外资,绿氢制成品主要用于直接出口且附加值较低。作为非洲最大的钢铁生产国和世界第五大化肥生产国,埃及有潜力将绿氢技术本土化,通过将绿氢作为生产钢铁和化肥的原料而提高绿氢出口的附加值,同时可缓解来自欧盟碳关税(CBAM)对这些产品的出口竞争力的不利影响。三是经济基本面脆弱,通胀高企、本币贬值、外储匮乏,增加了外商投资的汇兑风险和利润损失风险。埃及的经济困境存在多重原因。其中乌克兰与加沙两地持续的武装冲突对埃及的经济与安全局势带来了尤为深重的影响。

(二) 埃及绿氢市场规模和参与者

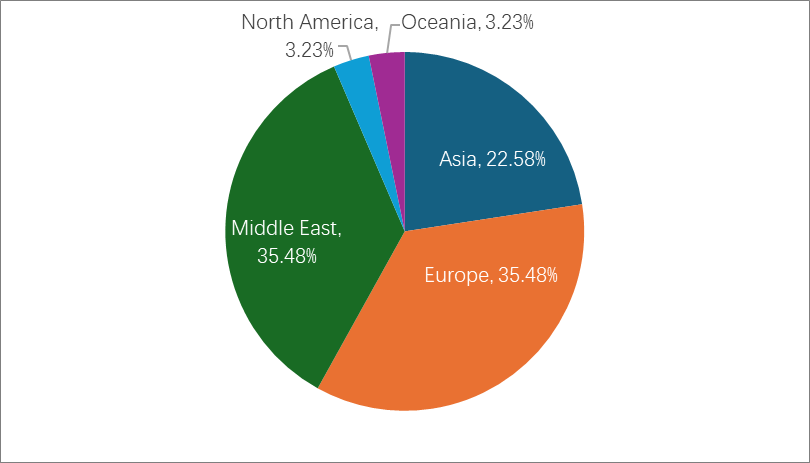

2022-2023年,埃及与当地和国际开发商共签订23个绿氢新建项目的谅解备忘录(MOU)。2024年这一清单又新增7个,为未来10年带来400亿美元投资。埃及新建绿氢项目开发商主要来自欧洲和中东,占开发商总数的71%(见图1)。亚洲开发商来自中国、韩国和印度,其中中国开发商包括中国能建、中国建筑集团和香港联合能源集团(United Energy Group)。

埃及新建绿氢项目的开发很多采用联营体模式,一类是与其他国家合作伙伴以第三方市场合作的方式共同开发项目,如中建集团与韩国SK Ecoplant 集团组成联营体,结合中建集团深耕埃及市场多年所建立的合作关系和韩国SK Ecoplant集团在绿氢项目开发方面的丰富经验,通过优势互补共同开发。又如挪威Scatec与阿联酋化肥制造商Fertiglobe组成联营体,发挥Fertiglobe作为中东和北非地区最大的氮肥制造商的需求端优势,打通绿氢产业需求端不确定性的阻碍,保障项目的可融资性。另一类联营体是与埃及当地企业展开合作,如法国可再生能源开发商EDF Renewables与埃及Zero Waste合作。

图1 埃及新建绿氢项目开发商地区分布(基于开发商数量)

数据来源:中央财经大学绿色金融国际研究院根据公开资料整理

(三)中企积极参与埃及绿氢市场

埃及制氢装备的本土工业能力相对较弱,装备进口需求旺盛,这给中国电解槽企业带来巨大市场机遇。中企参与埃及绿氢市场具有成本和技术优势,并通过在当地可再生能源市场的多年深耕而培育出丰富的市场经验和较高的美誉度。降低电价和电解槽成本是实现绿氢规模化的两个关键环节。埃及丰富的可再生能源资源使其电价具有竞争力,而中国的技术进步和产业升级使电解槽成本大幅下降。

近年来,中国国内绿氢市场呈现出迅猛增长态势。据中国氢能联盟等权威机构统计,截至2022年底,全国各地已规划的绿氢试点项目超过300个,已建成运营项目36个,累计氢产能5.6万吨/年。中国在电解槽产能、装机量等方面领先全球。到2023年底,中国电解槽装机量达到1.2吉瓦,占全球总装机量的50%,目前参与到埃及新建绿氢项目的中国企业包括中国能建、中建集团和香港联合能源。

然而,中企和中国金融机构在海外绿氢市场开发和融资方面的竞争力仍有待提升。考虑到绿氢投资所涉及的高风险特性,中国金融机构的融资成本与国际多边金融机构相比仍相对较高;中国投资者在确保长期承购协议方面也面临挑战。

三、提升中企参与埃及绿氢市场的建议

在提供技术和EPC服务之外,提高项目开发和股权投资能力。这对绿氢产业这种产业投资和基础设施建设紧密相连的项目类型上尤为重要。

深化与埃及本土和国际合作伙伴的关系。任何投资者都难以独立承担绿氢项目所有环节(包括可再生能源生产、电力输送、气体储运和终端销售)的实施。正如Scatec的试点项目,吸纳绿氢的承购方作为项目的股权投资方是保障项目可融资性的有效途径。尽管初期交易成本较高,但与本土及国际伙伴合作有助于降低项目实施的不确定性。

通过与多边银行合作进行银团融资。相比中国金融机构作为单一贷款方,银团贷款在风险缓解和分担方面更具优势,能有效提升投资项目的可融资性。中国金融机构应更积极地与区域及国际多边开发银行和商业贷款机构合作,寻求创新和灵活的金融解决方案。此外,还应考虑将绿色债券、碳金融、气候金融、发展性金融等金融工具作为传统项目融资模式的补充选择。

投资埃及本土制造业。中国可发挥在绿氢领域的技术和成本优势,投资埃及本土的绿氢制造业。尽管这些投资规模相对较小,但它们能够为当地合作伙伴提供宝贵的技术转让和学习机会,也可以成为中国公司巩固埃及市场地位的有效途径;此外,中国也可以考虑通过南南气候基金或双边援助计划来提供技术转移支持。

原标题:IIGF观点|陈翰、沈威:从可再生能源到绿氢:中国投资助力埃及能源转型