- A+

所属分类:行业要闻

2024年5月至今,中国发布了一系列“双碳”领域的政策文件或权威报告,覆盖宏观与市场层面多个领域。这些政策勾勒出我国碳排放管理的长期方向和实施方式,明确了碳市场在其中的定位,稳定了市场发展长期向好的预期。同时,相关政策也对碳市场扩容、配额分配制度制定、国内国际跨市场连通机制建设等重要方面提供了信号和指引。本文将通过梳理分析这些政策或报告的主要内容,对我国碳市场的发展方向和进程进行展望。

一、全国碳市场运行及建设进展情况

生态环境部在7月21日于武汉举办的2024年中国碳市场大会上发布了《全国碳市场发展报告(2024)》(以下简称《报告》),对全国碳市场第二个履约周期以来的建设进展和成效进行了全面的介绍与总结。

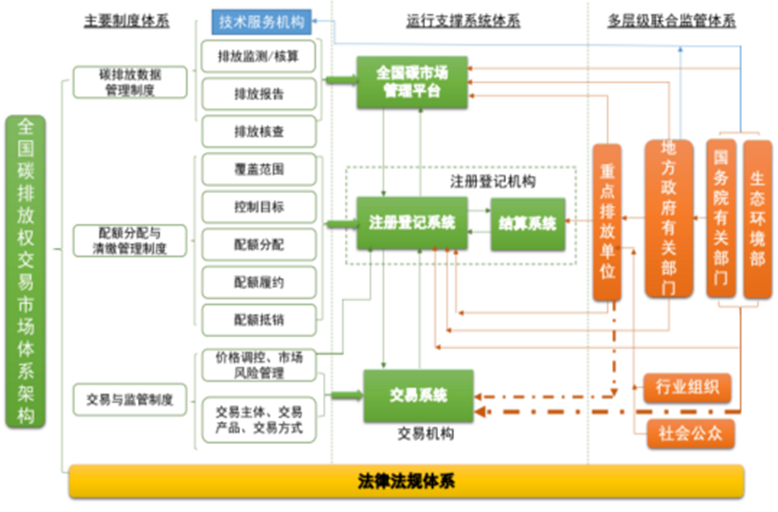

碳市场制度体系与机制建设方面,经过3年来的建设与发展,中国已基本形成现代化碳排放权交易市场的制度与机制框架,为市场进一步发展筑牢基础。中国已建成全国碳市场与全国温室气体自愿减排(CCER)交易市场相结合的强制与自愿并行的碳市场体系,两市场通过配额清缴抵消机制相互连通。全国碳市场的政策法规基础框架已基本搭建完成,形成了涵盖行政法规、部门规章、规范性文件、技术标准规范相结合的多层级制度体系;市场运行机制也日趋完善,基本形成了包括碳排放数据核算、报告与核查、配额分配与清缴、市场交易与监管等相结合的较全面体系架构(图1)。同时,市场已形成了初具规模的技术服务体系,2023年共有50余家咨询机构、450余家检验检测机构、近100家核查机构提供第三方服务。

图1 全国碳排放权交易市场体系架构

来源:《全国碳市场发展报告(2024)》

碳市场覆盖规模与交易方面,全国碳市场年覆盖二氧化碳排放量约51亿吨,已成为全球覆盖温室气体排放量最大的碳市场。截至2023年底,全国碳市场配额累计成交量与成交额分别达4.42亿吨和249.19亿元,第二个履约期成交量与成交额较第一个履约期上涨47.01%和125.26%,2023年底收盘价达79.42元/吨,进入2024年呈显著上升趋势,于当年4月首度突破100元/吨,市场交易规模逐步扩大、交易价格稳中有升。

碳市场履约成熟度提升与减排促进方面,被纳入全国碳市场的电力行业控排企业碳排放管理能力有效提升,第二个履约周期内2021、2022年度配额清缴完成率分别达99.61%和99.88%,较第一个履约周期的99.5%有显著提升。2023年全国火电与电力碳排放强度分别较2018年下降2.38%与8.78%,碳市场对行业减排促进效果逐渐显现。

总体来看,我国碳市场体系重点领域的建设稳步推进,基础不断扎实,市场具备进一步扩大化、成熟化发展的条件。生态环境部部长黄润秋也在《报告》发布后也表示,我国将加快推进全国碳市场各项建设工作,稳步扩大行业覆盖范围,尽快将钢铁、水泥、铝冶炼等重点排放行业纳入全国碳排放权交易市场,市场加快扩容的信号与方向进一步明确。

二、近期与碳市场相关主要政策梳理分析

2024年5月《碳排放权交易管理暂行条例》正式实施以来,我国先后发布了关于建立碳足迹管理体系的实施方案》、《2023、2024年度全国碳排放权交易发电行业配额总量和分配方案(征求意见稿)》、《中共中央关于进一步全面深化改革推进中国式现代化的决定》、《加快构建碳排放双控制度体系工作方案》、中欧《关于加强碳排放权交易合作的谅解备忘录》等多类型政策文件,它们可能对我国碳市场整体的短期和中长期发展产生较显著影响。

(一)宏观层面政策

2024年7月21日,《中共中央关于进一步全面深化改革推进中国式现代化的决定》发布,提出“建立能耗双控向碳排放双控全面转型新机制。构建碳排放统计核算体系、产品碳标识认证制度、产品碳足迹管理体系,健全碳市场交易制度、温室气体自愿减排交易制度,积极稳妥推进碳达峰碳中和。”《决定》一方面明确了构建健全的强制与自愿碳市场交易制度是推动我国实现“双碳”目标的重要环节,另一方面也显示建立碳排放权双控机制、建设碳排放统计核算与产品碳足迹管理体系、构建产品碳标识认证制度将是未来我国“双碳”领域重点工作。而相关机制、体系、制度的建立和不断完善也将进一步夯实碳市场发展的基础,为市场机制优化提供支撑。《决定》的出台在顶层制度设计层面为我国碳市场长期稳定向好发展树立了良好预期。

2024年7月30日,响应《决定》精神,国务院出台了《加快构建碳排放双控制度体系工作方案》,标志我国经济发展进一步由能耗双控向碳排放双控转型,明确了构建系统完备碳排放双控体系的目标和任务。根据《工作方案》,我国碳排放双控体系建设将在碳排放整体制度规划、地方目标评价与考核、重点行业领域预警管控、企业节能降碳管理、固定资产投资碳排放评价、产品碳足迹管理等六大领域的15项重点任务上分短、中、长期三阶段进行。到2025年为止的短期内,主要任务目标聚焦于提升碳排放统计核算与监测能力,为双控体系建设奠定基础。“十五五”时期的中期内,主要目标任务服务于确保如期碳达峰,聚焦于建立以碳排放强度控制为主、总量控制为辅的双控体系,建立地方碳排放预算动态调整体系,强化重点领域碳排放管理与项目碳排放评价制度,健全产品碳足迹管理体系和碳标识认证制度建设。2030年后的长期内,主要目标任务聚焦于建立以碳排放总量控制为主、强度控制为辅的双控体系,并对各主要领域的任务实施进一步强化和完善。此外,《工作方案》也对电力、钢铁、建材、石化、化工等重点行业提出了更严格的碳排放双控要求。

《工作方案》除了进一步明确碳排放双控作为推动我国实现“双碳”目标,促进经济绿色低碳转型的关键机制外,还为碳排放统计核算、产品碳足迹管理体系建设等重要领域制定了明确的、分阶段的目标任务,并对多个高排放重点领域提出更强双控要求。随着《工作方案》逐步实施,将进一步夯实碳市场数据核算核查基础。同时,鉴于碳市场对控排企业碳排放强度降低有显著促进作用,预期也将加快推动更多重点排放行业纳入碳市场。此外,随着未来碳排放双控重心逐步朝总量控制倾斜,预期全国碳市场总量控制和有偿配额相结合的分配机制也将逐步制定推行。

2024年5月22日,生态环境部等15部门也联合印发了《关于建立碳足迹管理体系的实施方案》,明确了今后一个时期我国产品碳足迹管理体系的“路线图”,列出了针对能源、原材料等全链条产品,覆盖核算因子、标识认证、信息披露等全流程的22项碳足迹管理体系建设主要任务清单,以及2023和2027年前体系建设的主要目标。

此外,《实施方案》进一步强调将以市场主导、急用先行的原则,优先针对水泥、电解铝、光伏组件、锂电池等重点行业产品进行碳足迹核算标准编制;强化碳足迹标准国际互认;促进产品碳足迹与碳排放权和CCER交易等机制的有机衔接等主要目标和任务。《实施方案》出台后,预期我国重点排放领域的产品碳足迹核算与管理体系建设将加速推进,在进一步夯实碳市场交易的数据基础外,也可能加速推动更多重点排放行业纳入全国碳市场,及更多CCER方法学的出台,能显著提升我国碳市场的覆盖范围与活跃度,助力碳市场更好发挥促进减排的功能。

此外,2024年8月1日,生态环境部发布了与欧盟委员会达成的《关于加强碳排放权交易合作的谅解备忘录》,对双方于2018年签署的初版《备忘录》进行了更新。新《备忘录》的主要内容包括:增加了在CCER作用上加强对话的相关内容,强调中欧在碳排放权交易市场的扩大和新行业纳入上加强对话合作,强调在碳排放权市场与绿电、绿证市场的关系上开展对话交流,促进碳排放统计核算及产品碳排放成本核查技术规范等方面的双方互认,以及碳市场制度、配额分配方式方法、MRV机制等方面开展合作。随着新《备忘录》的签署以及欧盟CBAM在2026年进入正式实施期,预期中欧碳市场间的合作将继续深化,政策标准协调性可能上升,有助于推动全国碳市场运行更加规范化与成熟化。同时,新《备忘录》或将为CCER与国际碳市场的互联互通打下基础。

(二)市场层面政策

2024年7月2日,生态环境部发布关于公开征求《2023、2024年度全国碳排放权交易发电行业配额总量和分配方案(征求意见稿)》(简称《方案》)意见的通知。《方案》在保留此前2021、2022年方案中配额免费分配、不对配额总量进行约束、采用基线法分配方式等主要框架的基础上,对管控范围、履约年度、配额核定、修正系数、配额清缴和结转规则等进行了优化调整,最主要调整包括:配额履约由两年度合并履约调整为分年度履约,将配额最大可结转量与企业净卖出量挂钩,取消配额预支机制。全国碳市场前两个履约周期的交易存在明显的“潮汐”现象,即履约截止期前后交易量陡增,平日交易量不足,叠加部分控排企业“惜售”,导致市场活跃度低。新发布的《方案》就相关问题做出了针对性调整,有助于在短中期内提升市场交易活跃度,促进更有效和稳定的碳价格信号形成。

2024年7月30日,生态环境部发布第二批CCER方法学征求意见稿,覆盖煤矿低浓度瓦斯回收利用与公路隧道照明节能两大领域,并免除了额外性论证。新项目方法学的发布将进一步扩大CCER市场范围,有助于提升CCER供给,促进全国“自愿+强制”碳市场体系的良性发展。同时,涉及煤矿瓦斯回收利用的新方法学属于甲烷减排范畴,可能激励更多煤炭企业进行相关设备投资,促进甲烷治理和减排,有助于推动我国“双碳”目标实现。

三、中国碳市场发展展望

我国已建成全球覆盖温室气体排放量最大的碳市场,近年来市场制度框架和运行机制不断完善,市场成熟度与稳定性逐步增强,能较显著促进碳排放强度下降。近期我国在宏观和市场层面出台发布了多项政策文件,对碳市场短期和中长期发展均有较好促进作用,有助于推动中国碳市场朝稳中向好方向前行。

一是市场稳定与发展并重的总基调将延续。从我国碳市场发展路径上看,在起步和初期阶段重视诸如碳排放数据核算体系、MRV体系等市场基础体系建设,以及配额分配与履约机制的优化,在夯实市场基础和保证运行稳定的前提下逐步推动市场升级发展。近期出台的《加快构建碳排放双控制度体系工作方案》和《关于建立碳足迹管理体系的实施方案》等政策延续了相关基调,对相关领域短、中、长期重点目标和任务进行了精细化部署,能够进一步健全和完善我国碳市场基础体系,保障市场稳定运行,促进市场升级发展。

二是市场扩容步伐将加速。主管部门近期已释放明确碳市场扩容信号,钢铁、水泥、电解铝等欧盟CBAM覆盖的重点行业将很快被纳入全国碳市场。而随着碳排放双控和碳足迹管理等重要体系建设逐步推进,将为更多高排放行业的纳入筑牢基础,全国碳市场扩容有望进一步加速,市场交易活跃度也有望提升。

三是配额总量控制与有偿分配制度制定可能逐步推进。《加快构建碳排放双控制度体系工作方案》已明确将在2030年碳达峰后建立以碳排放总量控制为主、强度控制为辅的碳排放双控体系,《碳排放权交易管理暂行条例》中也明确将逐步推行配额有偿分配。因此,预期在强化碳市场基础体系建设的同时,我国接下来也将逐步推进配额总量控制与有偿分配相结合的制度,而欧盟碳市场的相关制度可能成为重要参考。

四是CCER可能成为我国探索与国际主要碳市场建立互联互通机制的主要方面。近期出台的中欧《关于加强碳排放权交易合作的谅解备忘录》中强调要加强发挥CCER作用的相关对话。鉴于CCER已建立了与国际航空碳抵消与减排计划(CORSIA)的连接机制,随着中欧针对CCER作用相关对话探讨的深入,可能推动CCER与国际碳市场的进一步互联互通。

原标题:IIGF观点 | 王旬、崔莹:近期碳市场相关政策进展分析和展望