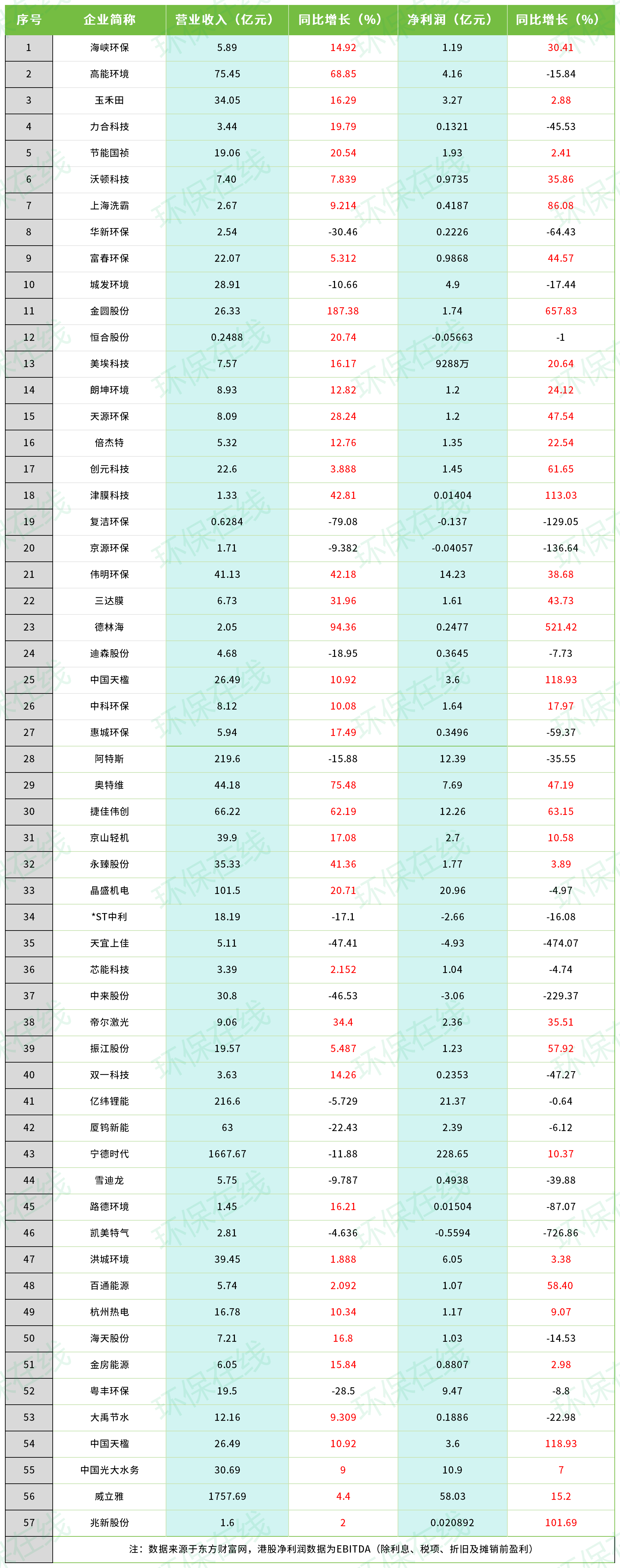

- A+

所属分类:市场行情

近段时间,上市企业最热闹的莫过于2024年年中报啦,陆陆续续传来的消息喜忧都有。想要了解的可以前往环保在线话题#2024上半年业绩PK开始#进行查看,本文对57家涉环保上市企业的半年报做了简要梳理。(仅供参考,如有疏漏,欢迎留言)

制表:环保在线

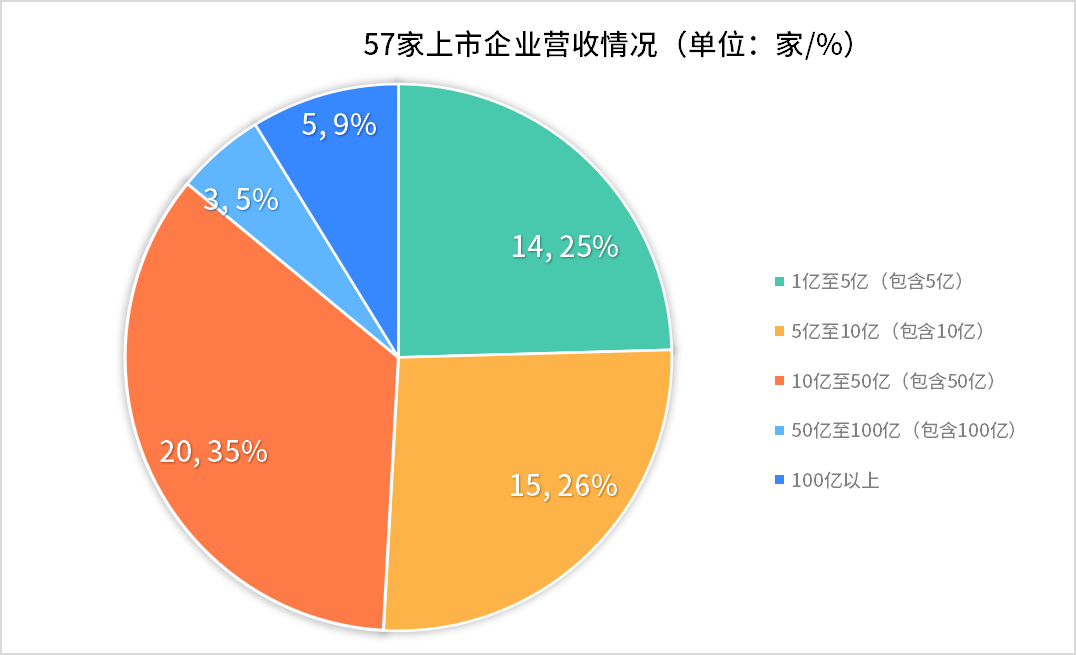

57家上市企业的营收,35%在10亿至50亿间,而1亿至10亿合计达到51%。

制图:环保在线

而100亿以上的企业,除了威立雅之外,都是与能源相关的,其中也仅有2家实现了营收的同比增长。值得注意的是,宁德时代虽然总营收同比下滑,但是净利润有超过10%的增长。

表中可以看到,营收和净利双增长的企业有32家,占比约56%,也就是差不多一半一半。

总的来看,这些上市企业在2024上半年表现出了较大的差异,收入增长了68%但净利下滑了15%的高能环境;净利暴涨了657%的金圆股份;营收增长40%,净利增长113%的津膜科技;营收和净利双降70%以上的复洁环保等等,“众生相”下是行业淘汰赛的全面打响,产业链“出清”主题愈发明显。

青山评论,环保行业市场空间收缩,赛道的边界越来越清晰,各个赛道初步形成了专业度、性价比和品牌度等要素排位的生态位梯度,也就是说“战国时代终结”。同时,回归核心价值和自身优势已经成为破局方向。

如果再简单点来看,今年EOD市场屡屡废标,市场谨慎的态度显而易见。详情可见【落地不足300亿、屡屡废标!上半年EOD项目市场怎么了?】

环保企业IPO频频退出,上市门槛新规引人深思。详情可见【环保IPO观察:7家企业更新状态,上半年退出企业增至10家】

“115号文”持续“发威”,一批项目从国央企独揽或者抱团出手更改为了“国民联合”。详情可见【环保的“国进民退”在谢幕?】

与此同时,一大批国有控股或者参股的企业产权扎堆转让,不乏节能环保资产,国务院国资委严令的“聚焦主责主业”以及优化资产正在进入一个“资产剥离”高峰期。详情可见【“国”字当头 新能源、再生资源、水处理等环保企业产权集体挂牌 这是什么信号?】

行业整合速度放缓,“出海”拓展业务的苗头更胜,有种回到了2014年的错觉,“狼烟四起”。详情可见【行业整合速度放缓!盘一盘2024上半年的环保收并购案件】

行业“清算时刻”或将来临,今年的高管结构变化以及光伏行业的“大撤退”似乎预示着暴风雨的来临。详情可见【涉董事长、总经理、财务总监甚至法人!34起环保企业高管变动汇总】【光伏板块半年亏掉200亿,产能清退“大逃杀”开始】

夏未央,秋渐凉,看来,是要变天的节奏呢。