- A+

所属分类:市场行情

2021年3月,我国第十四个五年规划正式发布,其中明确将氢能列入国家战略性新兴产业的重要方向。今年,氢能“十四五”规划中将氢能定位为未来国家能源体系的重要组成部分,并提出通过创新驱动氢能发展。不论是培育新兴产业还是未来能源的发展,氢能均被赋予了重大的历史使命,未来发展前景可期。

资本市场最大的优势就是对未来的收入预期做提前定价和提前变现,资本市场的投资者愿意投入资金支持前景好的科技创新的企业。现如今,我国资本市场对于氢能所处的战略性新兴产业的支持成效突出:从行业分布看,上市公司逐步涵盖国民经济绝大部分的行业大类,战略新兴产业上市公司家数占比从2016年底的33.13%上升至2021年底逾42%。

当前氢能所处的商业化前期展阶段与十几年前光伏行业所处的发展阶段类似。但是,当时我国光伏行业多数公司采取在美国上市,在美国资本市场的支持下,我国光伏企业获得了快速的发展,并且成功赶超欧美企业。推动实现我国光伏产业快速赶超的辉煌成就资本市场功不可没。然而,当前中美关系复杂,我国企业赴美上市受阻。因此,培育和扶植我国氢能企业和产业的发展,促进氢能科技快速迭代创新,发挥好我国资本市场的作用至关重要,同时氢能产业发展也为资本市场高质量发展提供了重要的机遇。本文围绕万得氢能指数涵盖的国内氢能产业链各上市公司开展分析,希望引起读者针对“我国资本市场支持氢能产业发展”更多的思考。

一、我国氢能产业分析前景可期

根据我国氢能源及燃料电池产业发展研究报告,氢能产业链主要分三层(表1)上游:制氢、储氢、氢加注;中游:燃料电池发动机及核心零部件;下游:燃料电池应用。根据中国产业信息网,氢能的热值(143kJ/g)是煤炭(29.3kJ/g)的四倍有余,是天然气(45.9kJ/g)的近三倍。若采用可再生能源制氢,氢能的生产过程不产生碳排放,因此,氢能是达成碳中和目标的理想能源。我国是氢能生产大国,但是现阶段我国氢能主要应用于化工领域,能源消费占比较小。根据国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035)》,我国77%的氢来自化石能源制氢,21%为工业副产制氢。根据《氢能产业发展中长期规划(2021-2035年),2020年我国氢能产量已经达到了3342万吨,位居世界第一。中国氢能联盟数据估计,到2025年我国氢能产业产值将达1万亿元,氢气需求量将接近6000万吨,实现二氧化碳减排约7亿吨。因此我国氢能产业链具有庞大、产值高的特点。

表1 氢能产业链

二、氢能产业链及相关公司的情况

我国氢能发展仍然处于初级阶段,发展起步较晚,与国际领先水平相比,我国在关键基础材料、核心零部件,以及氢安全科学机理、专业人才等方面,均有较大提升空间。可喜的是,2020年以来利好氢能产业的政策频出,从而促使东部经济发达的地区已经初步形成了氢能产业集群。近些年,氢能科技攻关加速,国内企业正在缩小与国外企业的差距。例如,亿华通已经形成了氢燃料电池发动机为核心的纵向一体化产品体系;鸿基创能的PEM电解槽膜电极的贵金属载量已经接近国际水平。

从上游的制氢技术来看,我国现在应用的最多的制氢技术是煤制氢和天然气制氢,这两种技术具有技术成熟、成本较低的特点。但借鉴其他国家的发展制氢路径来看,电解制氢技术是未来的主流技术。电解制氢技术主要包括了三种:碱性电解(AWE)、质子交换膜(PEM)电解、固体氧化物(SOEC)。我国AWE电解氢技术较为成熟,其他的制氢技术例如PEM电解制氢技术和SOEC电解制氢技术跟国外水平相差较大,仍然处于科技攻关阶段。电解槽的国产化,辅之以碳税政策等引导使得碱性电解氢技术的成本降低极具前景,短期内将成为主要的制氢技术,中长期则考虑AWE电解氢和PEM技术同步进行。其中,2019年宝丰能源已经开始开展200MW光伏发电及2万标方/小时电解水制氢储能及综合应用示范项目,另外于2021年在宁夏宁东能源化工基地建设国家级太阳能电解水制氢综合示范项目”,阳光电源也于2019年发布了我国首款能达到50标方50标方PEM电解槽“SEP50PEM”。光伏巨头公司隆基绿能也于2021年设立隆基氢能科技有限公司正式入局光伏+氢能市场。其它制氢技术,例如核制氢仍然处于初级试验阶段。

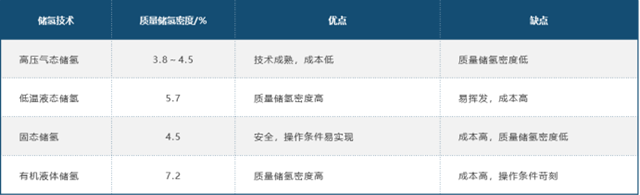

从上游的储氢运氢技术来看,储氢技术主要是气态储氢、液态储氢、固态储氢。我国现阶段最广泛应用的是高压气态储氢。根据朱明等人的研究,高压气态储氢技术是现阶段最具备经济性的储氢技术,液态储氢和固态储氢由于成本高,以及受制于操作条件等仍然还处于未普及阶段。

表2 不同储氢技术的优劣势对比

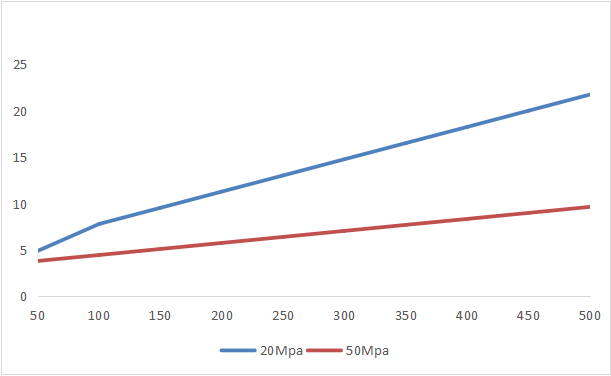

根据张轩等人的研究,随着运氢距离的增加,不同压力的氢气的输运成本差异很大,20MPa和50MPa的运输成本逐渐拉大距离,50MPa的优势距离越长越明显(图1),由此,从经济性的角度,研发加大钢瓶储氢压力在储氢运氢发展中举足轻重;而根据张振扬等人研究表明表明液态氢的储氢密度高,在超长距离运输上更有优势。因此短中期内的储氢运氢发展的方向是高压气态和液态储氢运氢的降本和技术提升。中科富海、航天101、国富氢能、宏达兴业等一批机构和企业在储氢运氢上取得了重大突破;同时,液态氢的生产、储运等国家标准的出台,使液态氢的民用有标准可循,也为液态氢市场化做足了准备。

图1氢气运输成本与运距的关系

《中国氢能及燃料电池产业手册》中指出,氢气管网尽管初期建设成本高,但它具有高安全性;并且可以遍布城乡各地,具有普遍性;管道的损耗率低具有经济性。因此在远期来看,氢气管网在克服技术攻关降本之后将成为储氢运氢的主流。

从中游的燃料电池发动机以及其他核心零件来看,现阶段国际上最主流采用的燃料技术是质子交换膜技术(PEMFC),它可以将化学能转成电能,产物无毒无污染,并且它相较于前几代技燃料技术的寿命更长以及比功率更高。根据裴普成、李子钊等人的研究表明,阻碍该技术商业化的主要有两方面原因,一是耐久性,二是成本。而金属双极板及其涂层的导电性和耐久性直接影响了PEMFC的发电性能和耐久性,因此研究金属电极板以及其涂层对PEMFC商业化具有重要意义。目前使用的质子交换膜多为全氟磺酸膜,由于美国和日本企业的长期技术垄断,全氟磺酸膜的价格极高,因此我国短、中期内研究方向是全氟磺酸膜技术攻关突破实现国产化,或者研究的低价的材料例如聚芳醚酮和聚砜进行替代。长期的目标是构建全链协同的自主研发。例如百利科技已经布局质子膜电极核心装备一体化项目,且已经着手于在上海布局氢燃料电池质子交换膜技术。

从下游的应用来看,燃料电池车的应用是氢能初步市场化的突破口,并且燃料电车被认为是最有前途的、绿色的和清洁的可替代能源汽车。根据国际能源署(IEA)统计,我国燃料电池汽车2017年仅有50辆,到2021年发展到8440辆,占据世界总量的20%,有强劲的发展势头。燃料电池车难以普及的原因,主要是成本高,其中燃料电池的成本占整车成本的70%。整车技术方面美锦能源已经基本形成了膜电极MEA-氢燃料电池电堆-氢燃料电池动力系统总成-整车制造+加氢站”较为完整的产业链。根据中国氢能联盟编制的《中国氢能及燃料电池产业白皮书》短期(到2025年)来看我国设置了五个城市示范群作为试验点,其中京津冀示范城市群合计将推广至少1.63万辆燃料电池车、牵头城市上海至少推广1.65万辆燃料电池车。中长期(2050年)来看燃料电池车产量达到500万辆/年。

三、中国氢能产业在资本市场的表现分析

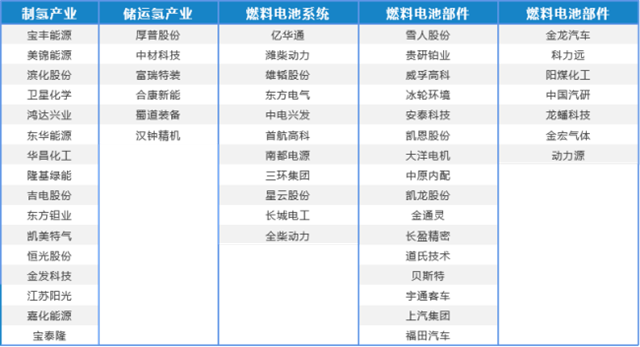

得益于强有力的政策驱动,以及电解槽技术的突破,资本市场的资金纷纷投入氢能行业,从2021年起,氢能指数表现强劲,涨跌幅、市盈率、市净率屡屡跑赢大盘。根据Wind数据库所整理的氢能产业链中的各产业链主要参与企业(表3)。其中主要的上市企业,例如,隆基绿能、宝丰能源已经市值超过千亿。

表3 氢能产业链各上市公司

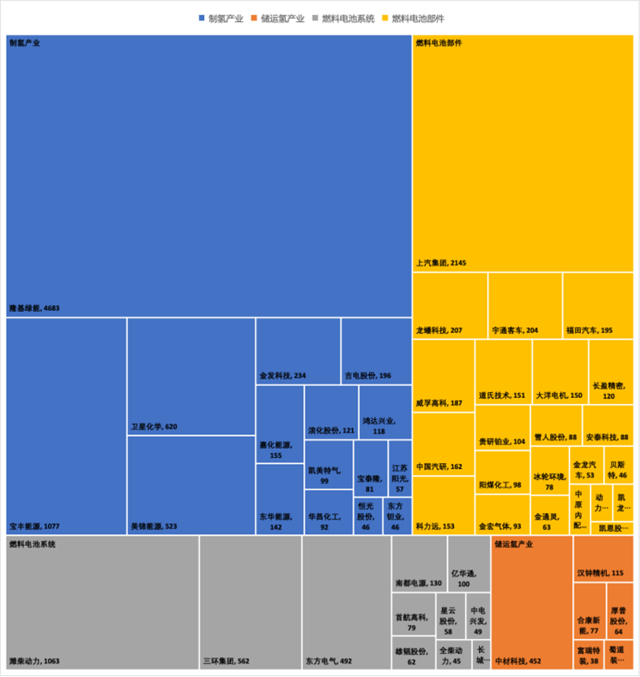

从市值来看,整个氢能板块市值约为16,256亿元(图6),市场上的主要龙头企业为隆基绿能、上汽集团、潍柴动力、宝丰能源等,氢能龙头公司均表现不俗。例如,隆基绿能总市值约5000亿,现价61.8元,公司ROE和ROA分别为50.64%、9.35%,每股收益为1.71元。潍柴动力,总市值1100亿,现价12.61元。公司ROE和ROA分别为14.81%、4.22%,每股收益为0.12元,美锦能源当前市值513.29亿,现价19.7元,ROE和ROA分别为18.83%、3.44%,每股收益为0.16元]龙头股的财务指标表现良好,均体现出企业的强盈利能力。总体来看氢能板块估值,仍有上升空间,我国氢能仍然处于政策推动阶段,配合利好政策的落地以及科研成果的商业化,长远来看,资本将继续青睐于氢能市场。

图2 氢能产业链各上市公司市值 (亿元)

数据来源:WIND数据库

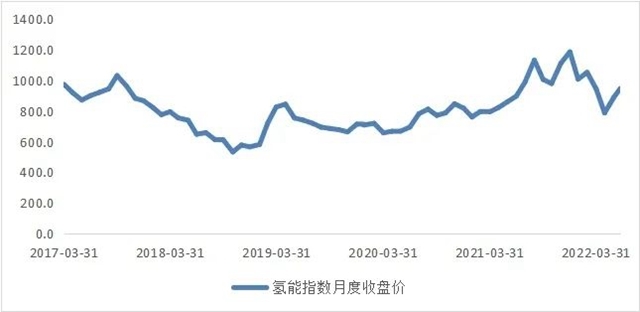

自2015年氢能指数8841063.WI创立以来,一直平稳增长波动上升(图3)。

图3 氢能指数收盘价

数据来源:WIND数据库

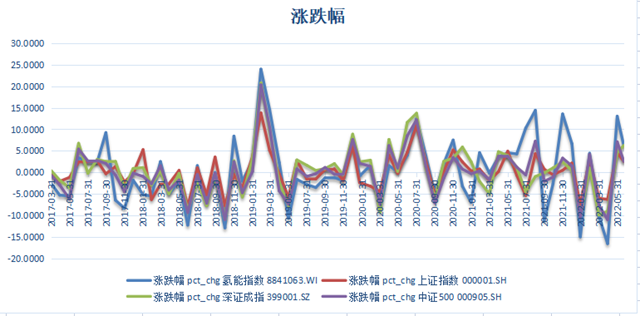

自2019年开始氢能首次被写入政策,2020年一系列政策出台大力推行氢能发展到写入“十四五”规划确定氢能源的战略地位,氢能指数估值也随着政策的一步步推动稳步上升,基本超越大盘指数(图4),其中2021年氢能指数攀升40%,超上证指数8倍,超深证成指13倍,超中证500指数2.6倍。2022年3月底国家能源局发布《氢能产业发展中长期规划(2021-2035年)》氢能指数又开始波动上升,屡屡超过中证500、上证A股等指数。这说明了市场对利好信息的反应,资本市场对利好政策的敏感。

图4 氢能指数涨跌幅

数据来源:WIND数据库

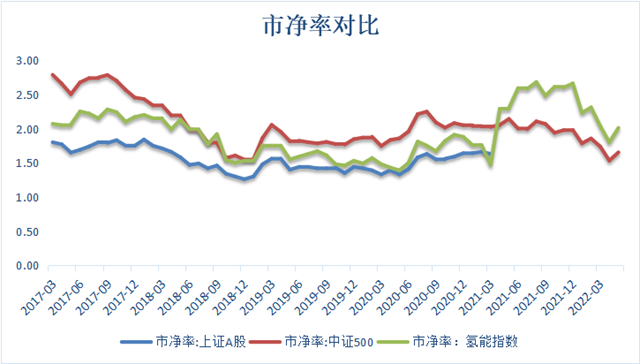

市净率(图5)是指每股股价与每股净资产的比率,市净率是评估一家上市公司的是否具备投资安全系数的核心财务指标,从2021年5月开始,氢能指数的市净率远超上证A股和中证500,说明相对于其他指数氢能指数是更安全的投资。

图5 市净率对比

数据来源:WIND数据库

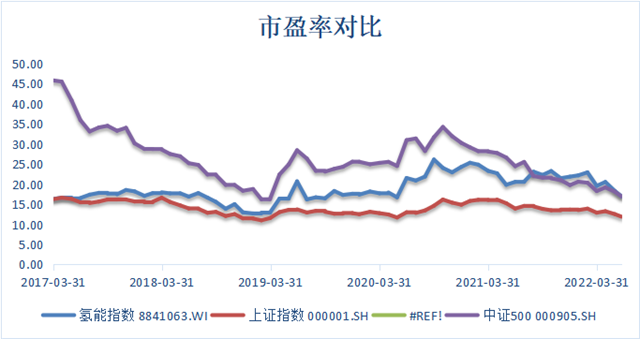

市盈率(图6)是指股票价格除以每股收益(每股收益,EPS)的比率,氢能指数的市盈率在2021年末也反超其他指数,说明氢能指数市场更有盈利可能。

图6 市盈率对比

数据来源:WIND数据库

原标题:IIGF观点 | 基于资本市场视角的氢能产业分析