- A+

所属分类:市场行情

一、研究背景

2015年12月,第21届联合国气候变化大会在巴黎举行,各国协商一致通过了《巴黎协定》。《巴黎协定》的长期目标是将全球平均气温较前工业化时期上升幅度控制在1.5摄氏度以内,并努力将温度上升幅度限制在2摄氏度以内。巴黎气候大会之后,一些国家已经实施了碳排放定价政策,以减少其温室气体(GHG)的排放。理论模型表明,统一的碳税是以最低的经济成本实现减排目标的有效工具。然而,由于该政策对经济的潜在不利影响,该政策的政治可行性仍在决策者和公众中激烈争论。一些人甚至认为,目前世界各地的碳排放价格都被设定得太低,无法达到减排目标。许多国家要想实现净零排放的目标,就必须了解碳定价政策在减少排放方面的有效性。

二、加拿大不列颠哥伦比亚省碳税概述

2008年2月BC省(加拿大不列颠哥伦比亚省)政府在演讲中宣布了新的气候政策。该政策的目标是到2020年将BC省的温室气体排放量减少33%(即比1990年的水平低10%)。此外,到2016年,所有发电机都必须实现零排放。

碳税税率最初从每吨二氧化碳征收10美元开始,每年增加5美元。到2012年时,碳税达到30美元/吨。10美元的碳税代表汽油每升增加2.4美分,煤炭每吨增加20.8美元。按每吨二氧化碳征收30美元的税率计算,这些数字分别升到每升7.2美分(相当于汽油价格的4.4%)和每吨煤炭62.4美元(相当于汽油价格的55%)。该税涵盖了在BC省购买的所有化石燃料,覆盖了各省总排放量的77%。该政策是全覆盖的,包括BC省的所有工厂。

该税的设计目的是保持收入中性。碳税收入通过直接转移给低收入个人(第一年每名成年人一次性获得100美元的气候行为补贴)来返还给消费者和企业,从而降低了所得税(对于年收入不足70,000美元的人,其所得税在2008年降低了2%,2009年降低了5%),一般企业所得税下降(从12%下降到10%),小型企业所得税减少(在政策实施后的三年内从4.5%减少到2.5%)。根据2013年的预算和金融计划,碳排放税在2012-2013年增加了约12亿美元的收入,并向消费者返还了约14亿美元。

这项政策对于估计碳税对温室气体排放的因果效应是适宜的有三个原因:首先,该税是全覆盖的,适用于BC省境内所有工厂购买的所有化石燃料;其次,与其他现有的碳排放政策相比,它的税率很高,所以生产者更有可能改变他们的行为;第三,该税是在其意外宣布后不久就被实施了,这一事实消除了任何预期影响(即在政策实施之前的行动),因为工厂可能没有足够的时间来调整它们的行为。

三、实证分析

为检验BC省2008年实施碳税对碳排放量的影响,本文建立如下的双重差分(DID)计量模型:

![]()

为了确定BC碳税对温室气体排放的影响,本文构建了工厂级的排放数据。本文使用了一个机密的工厂级数据集——年度制造调查(ASM),其中包括(但不限于)工厂级燃料采购、运输目的地、销售、工厂产品、工厂位置和工厂总生产成本,并且使用了中国2-digit行业分类代码对注册企业所属行业进行划分。为了构建温室气体排放测量方法,本文收集了各省各城市的燃料价格,然后将燃料购买量除以燃料价格,以确定每个工厂的燃料数量。最后,利用每种燃料类型的具体温室气体排放,计算了工厂水平上的温室气体排放,并除以工厂的输出值来确定排放强度。最终,形成了2004到2012年共117445个行业-城市-年份的工厂级样本。控制变量主要包括工厂的成立时间、投入-产出比、总公司工厂数量和出口额。

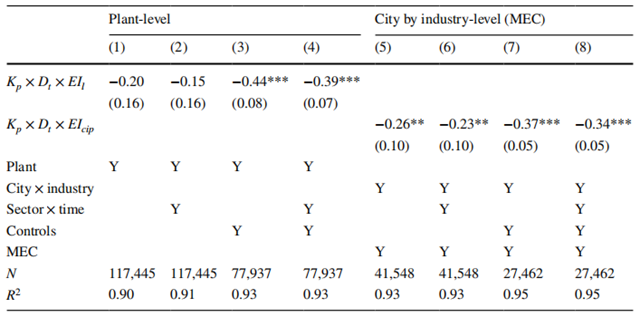

本文的基准回归结果如下表所示,其中(1)——(4)列的因变量为工厂级排放量的对数,(5)——(8)列的因变量为行业级排放量的对数。根据回归结果,BC省的碳税大约降低了4%的温室气体排放量。

为保证本文基准回归结论的可靠性,本文还进行了一系列内生性和稳健性检验,包括平行趋势检验、置换检验、工具变量检验等,均支持了本文基准回归的主要结论。

异质性分析发现:首先,中型工厂比小型工厂和大型工厂对碳税的反应更大,这可能意味着政策负担更多地落在中型工厂身上。其次,独资工厂对政策的反应大于多工厂的工厂对政策的反应。最后,高贸易密集型子部门的工厂比中贸易密集型或低贸易密集型子部门的工厂对该政策的反应更多,即排放密集型和受贸易影响的行业最容易受到该政策的影响,从而失去了竞争力。

四、研究结论

本文从实证角度证明了碳定价政策在减少排放方面的有效性。本文利用工厂-城市-年份数据,实证检验了BC省2008年起开始征收碳税对于制造业工厂的温室气体排放的影响。研究发现,BC省碳排放税使制造业工厂的温室气体排放量下降了4%,主要由于制造业工厂通过消耗更少的能源来应对收入中性的碳税。而回收碳税收入能有效降低企业所得税,鼓励工厂投资于节能和提高生产率的技术,并使得工厂在产出方面有所提高,在提高产量的同时实现减排。

原标题:文献分析 | 碳税如何影响碳排放?来自制造业工厂的证据