- A+

所属分类:市场行情

作为区域经济的晴雨表,上市企业数量一般能反映出地区经济实力和资本聚集水平。中国水网对221家上市环保企业在各省份的分布情况进行统计,上市环保企业爱扎堆么?哪些区域的上市环保企业最多?快来一探究竟。

版图|环保企业爱在哪里扎堆?

据中国水网不完全统计,截止2022年9月底,北交所、港股、创业板、主板共有221家上市环保企业。

中国水网对221家上市环保企业注册地址盘点发现,除去上海实业环境在新加坡成立外,目前,220家环保类上市企业已经覆盖了我国19个省、4个直辖市、1个自治区、1个特别行政区。

其中,缔造阿里巴巴、吉利控股等经商沃土的浙江省以31家上市环保企业数量位居榜首,这其中民营上市环保企业多达25家。据全国工商联发布数据显示,2021年民营企业500强中,107家来自浙江,可见其民营经济之强悍,其环保产业发展也在多个省份中表现强劲。

除浙江外,广东省紧随其后,北京市和江苏省并列第三。

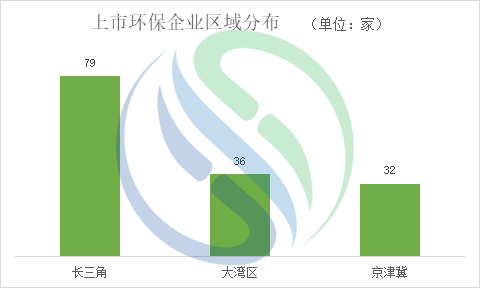

从这一结果来看,尽管大湾区、长三角、京津冀都是上市环保企业驻扎要塞,但总的来说,长三角地区在上市环保企业数量上犹胜一筹。

在京、津、渝、沪、港五所城市中,上市环保企业分布数量前三名分别为北京市(24家)、上海市(14家)、香港(10家)。

从上表中能够看出,我国各个省市上市环保企业数量之间的拉锯明显,贵州省、辽宁省、内蒙古自治区的上市环保企业数量均仅有1家,地区之间环境产业发展存在明显差异。

政策和市场是上市环保企业扎堆的主因

1.政策驱动,促使上市环保企业扎堆

环境产业公共服务属性决定环境产业发展较依赖政策驱动,以浙江、广东、北京、江苏、上海为例,五省市均以政策为引导,重视营商环境建设,驱动环境产业发展,促使资本涌入环保行业,刺激环保企业上市。

浙江:政策激励,打造上市环保企业数量之最

从浙江省环保产业政策和市场发展来看,政府敢在生态环保领域砸钱,政策对环保市场发展支持力度足,是促使环境产业茁壮发展的良性土壤。

2021年,浙江省出台《浙江省生态环境保护“十四五”规划》,《规划》指出,“十四五”期间,浙江省将实现水环境质量全面改善,水生态功能初步恢复,地表水省控断面达到或优于III类水质比例达到95%以上,基本消除省控以上V类断面;海洋生态环境稳中向好;受污染耕地和污染地块得到安全利用;所有设区城市和60%的县(市、区)完成“无废城市”建设;浙江省天更蓝、地更净、水更清、空气更清新,生态环境公众满意度稳步提升。

3月17日,浙江省十三届人大常委会第三十五次会议上指出:2021年,水环境质量方面,浙江省地表水总体水质为优,158个国控断面中Ⅰ-Ⅲ类水质断面占96.2%,首次跃居全国第5,位居华东地区第1。国控和省控均无Ⅴ类和劣Ⅴ类水质断面。设区城市和县级以上城市集中式饮用水水源地水质达标率均为100%;固体废物处置方面,浙江省已建成危险废物集中利用处置项目230个,利用处置能力达到1207万吨/年。浙江省共有焚烧和餐厨垃圾处理设施137座,总处理能力9.8万吨/日,保持生活垃圾总量“零增长”、处理“零填埋”。

2月,浙江省人民政府办公厅关于印发《浙江省“4+1”重大项目建设计划2022年实施计划》,指出今年将在生态环保、城市更新和水利设施重大项目154个,计划投资5018亿元……

系列政策加持下,浙江省上市环保企业数量在全国省、市、自治区中具有相当优势。

广东:政策为引,打造上市环保企业强省

今年1月底,国家统计局揭晓全国31省2021年经济成绩单,广东省GDP总量首超12万亿,高居全国第一。作为全国经济第一大省,近几年,广东省的环保产业市场也迎来快速发展:根据广东省环保产业协会统计,2020年,广东环保产业营收已经从2018年的全国第四升上到全国第一,可见,广东省环保产业发展的市场空间。

截至2020 年底,广东省已建成城市(县城)生活污水处理设施 386 座、处理能力达到 2798 万吨/日,建成污水管网约 6.8 万公里;共建成运营 147 座生活垃圾处理场(厂)、总处理能力为 14.1 万吨/日、焚烧处理能力占比达 66.7%。稳步推进城镇环境面貌提质,截至2020 年底,广东省城市建成区绿地率达 39.14%、人均公园绿地面积达 18.11 平方米。

同样,广东省环保市场的释放也离不开政策支持。2021年,广东省政府发布《广东省生态文明建设“十四五”规划》,《规划》就生态治理提出六大重点任务,并指出要大力发展绿色产业:加快发展节能环保产业、支持壮大清洁能源产业、推进绿色技术创新、积极发展绿色金融。

为了塑造更好生态环境治理市场环境,广东省环境厅印发《广东省生态环境行政处罚自由裁量权规定》,并自2022年1月1日起施行。

可见,广东省通过健全的政策体系,营造良好的生态环境治理市场环境,让环保企业在良好政商环境中成长。

北京:政策密集落地,引导打造上市环保企业数量之最城市

近几年,北京环境产业相关的政策密集落地,以近期发布《北京市“十四五”时期污水处理及资源化利用发展规划》、《北京市落实<农业农村污染治理攻坚战>实施方案》、《北京市“十四五”时期城市管理发展规划》等政策来看,北京市作为首都,一直以政策为导向,引领环境产业发展。

近十年,北京在生态环境治理方面也取得不菲成绩,2021年,北京市细颗粒物(PM₂.₅)、二氧化硫(SO₂)、二氧化氮(NO₂)、可吸入颗粒物(PM₁₀)、一氧化碳(CO)、臭氧(O₃)六项大气污染物浓度值首次全部达到国家空气质量二级标准;2021年,北京市污水处理厂处理能力达到707.9万立方米/日,比2012年提高82.2%,污水处理率达到95.8%,比2012年提高12.8个百分点。

政策牵引市场需求积极释放,北京市也成功成为我国上市环保企业数量最多的城市。

江苏:左手政策、右手财政,“苏大强”支持下的上市环保企业们

江苏省情特殊,产业密集、城镇密集、人口密集,以占全国1.1%的国土面积,承载了约占全国6%的人口,创造了超过全国10%的GDP,又作为长江经济带的节点区域,江苏省一直以来承受着人口、经济、生态的多重压力。

正因如此,近年来,江苏财政将生态环境保护列为重点支持对象。2012—2021年,江苏省财政生态环境保护和治理支出共计3621亿元,占江苏省一般公共预算支出的3.41%,年均增长率为8.56%。

在《江苏省“十四五”生态环境基础设施建设规划》、《江苏省“十四五”生态环境保护规划》等系列政策和财政支持下,2021年,江苏PM2.5浓度为33微克/立方米,下降32.7%,空气优良天数比率82.4%、提升8个百分点,首次以省为单位达到国家空气质量二级标准;土壤环境质量总体保持稳定,全省林木覆盖率达24%;国考断面优Ⅲ比例87.1%,提升18.8个百分点,太湖总磷、总氮浓度达到近10年来最低水平。

上海:走在环保产业前沿的城市,政策加持力促市场活力

在我国各大城市中,除北京外,上海是上市环保企业数量第二多的城市。从政策和发展现状来看,上海的环境产业发展也走在我国各大城市的前沿。

上海市,2018年基本消除黑臭河道,2020年基本消除劣V类水体,从根本上解决了河道污染,2021年主要水体水质优于Ⅲ类比例达80.6%;2021年PM2.5年均浓度达到27微克/立方米,较2013年的62微克/立方米下降56%;在全国率先推行环境污染第三方治理试点,推动排污收费向环境税全面转变;全国碳排放权交易市场在沪上线运行,上海地方碳市场是全国唯一连续8年实现企业履约清缴率100%的试点地区,国家核证自愿减排量(CCER)成交量始终稳居全国第一。

政策层面来看,上海市政府先后发布的《关于深入打好污染防治攻坚战 迈向建设美丽上海新征程的实施意见》、《关于进一步加强重金属污染防控工作方案》、《上海市推进污水资源化利用实施方案》、《上海市生态环境保护“十四五”规划》等,都激励区域市场不断活跃。

2. 哪里有缺口,哪里就有需求?

地方经济指数、常住人口数量等都将影响地区环境产业发展水平。正因如此,北京、浙江、江苏、广东等经济发展水平较高、人口密度大的地区的上市环保企业数量占比较大。

从近期住建部公布的《2021年中国城市建设状况公报》来看:

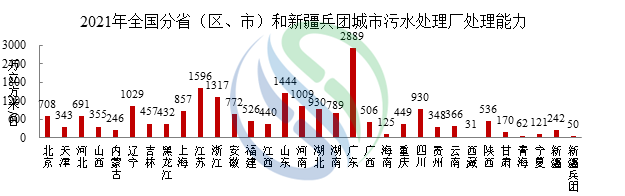

广东、江苏、山东、浙江、辽宁和河南6个省份城市污水处理厂处理能力超过1000万立方米/日;上海、新疆、天津、北京、陕西、甘肃、内蒙古、河南、宁夏、江苏、吉林、河北、山东、广东、山西15个省(区、市)和新疆兵团城市生活污水集中收集率超过70%;

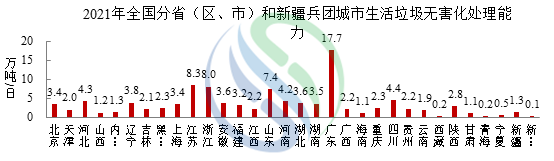

广东、江苏、浙江和山东4个省份城市生活垃圾无害化处理能力超过7万吨/日;天津、海南、浙江、江西、四川、福建、江苏、山东、云南、安徽、河北、广东、河南、上海、贵州、广西和重庆17个省(区、市)城市生活垃圾焚烧处理能力占比超过60%;

从以上也能看出,如浙江、广东、北京、江苏、上海等地,都是污水处理、生活垃圾处理市场的聚集地,相应市场需求也必然会率先释放出来。上市环保企业在污水、垃圾焚烧市场需求旺盛区域密集驻扎,也直接推动了这些地区环保设施及处理能力的完善。

但从《公报》中也能够看出:2021年,我国污水处理率比上年增加0.36个百分点;生活垃圾无害化处理率比上年增加0.14个百分点。总得来说,2021年,全国生活垃圾无害化处理率、污水处理率涨幅较小。

这一数据波动也意味着,以新增项目为主的市场已经趋近饱和,存量和运营市场才是未来环境产业发展趋势之一,而环境基础设施健全和处理能力相对较完善的地区,将会先行释放大量的运营和存量市场,即意味着未来运营和存量市场将在北京、上海、浙江、广东等地率先释放。

简而言之,运营和存量市场的释放和新增市场的饱和,代表未来运营市场的竞争将加剧。也在环保企业技术、产品、管理等方面对未来运营和存量市场提出更高要求,这一趋势也同环境产业朝着高质量发展轨迹不谋而合。具有较丰富经验和实力的上市环保企业如何进一步满足这些区域对未来高质量发展的需求,也是市场需要认真思考的问题。

资本助力下,环境产业高质量发展如何引领产业技术革新,而技术如何固化成产品也成为热点话题。以水务行业为例,在市政污水处理、工业废水治理、流域水环境治理、农村污水治理、污泥处理处置等领域,产品化的理念已在逐步深入,用产品化让高质量服务落地。因而具备服务产品化的超前意识,建立符合客户高质量发展高品质运营需求的技术产品体系,已成为水务企业的必然选择。

原标题:上市环保企业爱在哪里扎堆?空间分布特征有何规律?