- A+

所属分类:市场行情

01 机会永远留给有准备的环境企业、留给积极行动的企业家

科创板设立之初,作为注册制改革的“试验田”,科创板具有先发优势,比如新板块、新审核流程、科创属性等,上市条件包容性更高、上市门槛更低,审核过程透明公开,有些人或许还是会心存疑虑,科创板上市审核到底严不严?科创板上市实际标准有多高?新股发行资本市场认可度高不高?既然节能环保是科创板重点支持行业之一,股票发行注册制试点改革红利窗口已经悄然开启,拟上市环境企业就应该勇于尝试,2019年奥福环保、三达膜等4家环境企业登陆科创板,2020年金科环境、复洁环保、路德环境等9家环境企业在科创板成功上市,2021年青达环保、和达科技、唯赛勃等8家环境企业在科创板上市,机会永远留给有准备的技术型环境企业,留给积极行动的企业家。

02 科创板注册制试点的先发红利已成普惠制

科创板注册制试点的政策红利有窗口期,随着创业板、北交所、主板等相继实施注册制,注册制试点的先发红利已经逐渐成为一种普惠制度,主要体现在以下三个方面:

1、科创板高估值溢价优势逐年递减

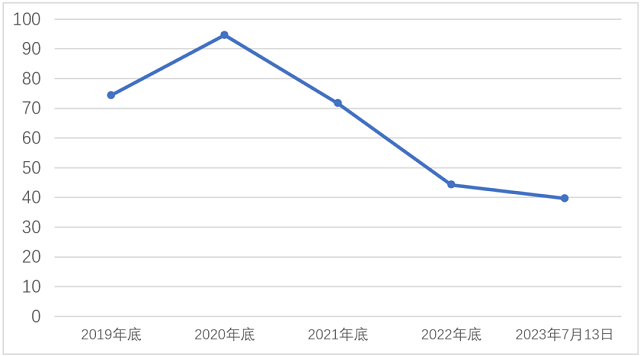

科创板估值较高的优势正在逐年递减(详见图1),2020年底科创板平均市盈率为94.63倍,2022年12月30日,科创板平均市盈率已经降至44.24倍,2023年7月13日,科创板平均市盈率已降至39.64倍,同期创业板平均市盈率为36.88倍,科创板高估值溢价的比较优势已经不再显著。

图1 2019年以来科创板平均市盈率变化趋势

2、新股发行市场化定价

科创板注册制试点,新股发行市场化定价,不再受股票发行审核制市盈率22.99倍天花板限制,虽然环境企业拥有科创板上市的板块定位,但是科创板环境企业新股发行参考的是N77“生态保护和环境治理业”行业市盈率,经市场询价确定新股发行价格(新股发行示例见图2),科创板环境企业新股发行市盈率比同期行业市盈率有40%~50%的溢价,例如:金科环境新股发行市盈率为34.61倍(2020年4月),路德环境新股发行市盈率为34.01倍(2020年9月)。

图2 科创板环境企业新股发行市盈率示例(金科环境、路德环境)

随着创业板、北交所、主板相继推进注册制改革,新股发行市场化定价已经成为一种普惠制度。

3、申请首发上市审核可预期性增强

科创板股票发行注册制先行试点,环境企业申请科创板首发上市的审核流程更加透明、公开、高效,IPO审核周期可以合理预期,环境企业上市申请更便捷;在全面注册制的今天,科创板、创业板、主板、北交所上市审核流程都变得更加便捷、透明,尽管影响股票价格波动的因素除了公司基本面外还有很多其他因素,但是二级市场股票价格成为上市公司长期投资价值称重机的价格功能开始日益显现。

由此可见,资本市场的注册制改革政策红利具有特定的窗口期,正如E20高级合伙人郝小军所说:“这些科创板上市的环境企业及时抓住了注册制实施的窗口期,让公司能够顺利接通资本市场,为高质量发展晋级提供了坚实基础”。

03 科创板上市环境企业前5年成长性良好

截止目前科创板上市环境企业合计24家,具体名录详见附表1。

业绩成长性

2018~2021年科创板上市环境企业平均营业收入年复合增长率为21.62%,平均扣非净利润年复合增长率为16.97%,科创板上市环境企业业绩成长性良好。2022年受疫情反复及发展环境的不利影响,2022年科创板上市环境企业平均营业收入同比增长12.03%,平均扣非净利润同比下降17.58%,2022年科创板上市环境企业业绩表现略优于同行业同期水平。

资本市场表现

以2023年7月11日收盘价测算,最近一年内股价平均涨幅6.64%,11家科创板上市环境企业(N77)平均市净率2.11倍,相对同期同行业平均市净率1.46倍有44.5%溢价,而同期科创板的平均市净率为4.0左右,这表明科创板上市环境企业的科技创新市场溢价还未得到充分体现,这些科创板上市环境企业未来努力通过技术产品化提高科技创新市场溢价的晋级之路依然是任重道远。

无论是科创板上市环境企业,还是其他中小型环境企业目前仍然面临较大的成长压力,但无论怎样都得坚持往前走。

我们就用米兰·昆德拉的一段话作为结语——

“那咱们往哪走啊?”“往前走。”“哪是前啊?”“我对您透露一个大秘密,这是人类最古老的玩笑。往哪走,都是往前走。”

附表1 科创板上市环境企业名录(截止2023年7月12日)

注:按照证监会行业分类,C35-专用设备制造业,N77-生态保护与环境治理业,C42-废弃资源综合利用业,I65-软件和信息技术服务业,C26-化学原料和化学制品制造业。

原标题:青山遮不住,转眼先发红利已成普惠制!科创板开市四周年上市环境企业盘点