- A+

所属分类:市场行情

《2023上半年环保细分市场数据观察》上线,报告涵盖固废投资运营篇、土壤修复工程篇、填埋场篇、水务投资运营篇、环卫篇等诸多环保细分领域市场观察。

NO.01 焚烧体量偏小,康恒成半年度中标王

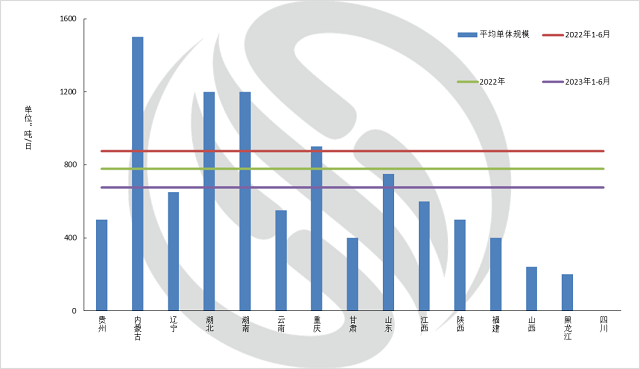

据E标通统计,2023年1-6月共计释放21个生活垃圾焚烧投资运营项目,同比减少9个项目;新增设计规模1.22万吨/日,同比下降50.40%。

从市场化数据看,今年上半年,生活垃圾焚烧项目的平均单体规模已跌至677吨/日,且今年上半年没有2000吨/日以上的超大体量生活垃圾焚烧项目。新增生活垃圾焚烧项目主要以中小体量为主,设计能力主要集中在300-600吨/日和600-1200吨/日范围内。

图1 2023年1-6月各省市生活垃圾焚烧投资运营项目平均单体设计规模

中标社会资本方面,关键词可称为:平分秋色,亦可势均力敌。上半年,21个生活垃圾焚烧项目中,6个项目被民企收入囊中,5个被偏民企混合中标,5个被市场化国企中标,还有5个项目中标社会资本属于平台型国企(其中,省级平台中标2个,市级平台中标11个,县级平台中标2个)。

半年度榜首为上海康恒环境股份有限公司,共计中标5个生活垃圾焚烧项目,其中3个为生活垃圾焚烧项目,2个为静脉产业园项目。5个项目新增设计规模共计3150吨/日,项目分布在辽宁省、黑龙江省、云南省、重庆市和山东省。

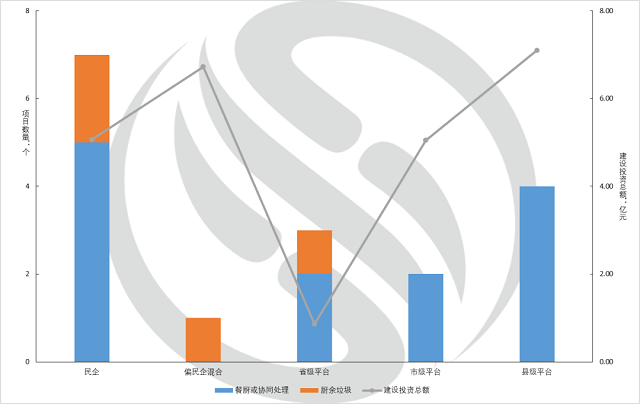

NO.02 厨余项目中标增加,上半年无市场化国企中标

2023年1-6月,餐厨/厨余垃圾处理处置相关投资运营项目共计成交17个,其中:餐厨或协同处理处置项目13个,同比减少8个,厨余或协同处理处置项目4个,同比增加3个项目。

社会资本方面,17个项目中,7个项目由民企中标建设投资总额为5.07亿元;9个项目由平台型国企中标,1个项目由偏民企混合企业中标,建设投资总额为6.73亿元。值得注意的是,上半年暂无市场化国企中标餐厨/厨余垃圾处理处置投资运营项目。

其中,4个厨余垃圾处理处置投资运营项目被民企、偏民企混和以及省级平台中标,民企中标2个,其余类型企业分别中标1个。

图2 不同类型社会资本中标2023年1-6月餐厨/厨余垃圾处理处置投资运营项目情况

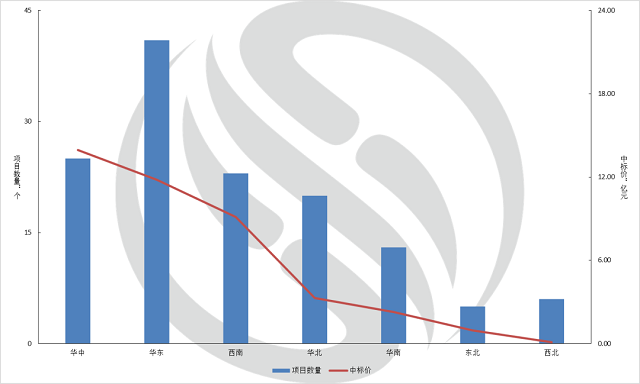

NO.03 土壤修复工程类项目同比增多,华东中标最多

据E标通获悉,2023年1-6月共计成交土壤修复工程类项目133个,同比增加20个项目,中标金额约41.50亿元,同比增加2.56亿元。华东地区成交数量位列2023年上半年榜首,共计中标41个土壤修复工程类项目,中标总额超11.80亿元。成交总额第一名的七大地理区是华中地区,中标总额为13.96亿元,共计成交25个土壤修复工程类项目。

图3 2023年1-6月七大地理区土壤修复工程类项目中标情况

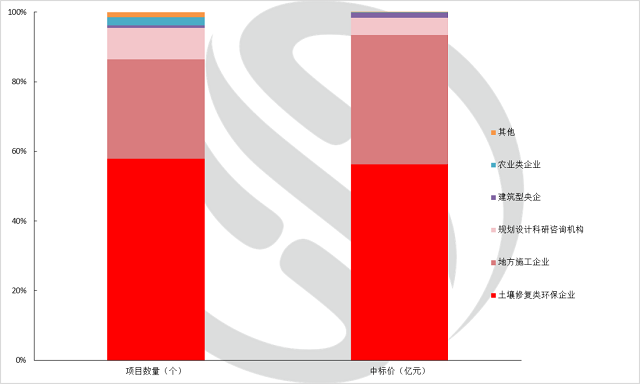

从社会资本方看,土壤修复类环保企业中标数量和中标市场份额在今年上半年均接近60%。和2022年一致,今年上半年依然暂无地勘单位中标项目。除土壤修复类环保企业所占市场份额较大外,第二大类企业为地方施工类企业。

图4 2023年1-6月土壤修复工程项目不同类型中标企业中标情况

NO.04 垃圾填埋存量时代,封场和再生项目价高

据E标通获悉,2023年1-6月共计成交生活垃圾填埋场相关项目130个,同比增加23个项目;中标金额约20.14亿元,同比减少35.12亿元。按填埋场建设属性看,上半年新建生活垃圾填埋场项目12个,中标总额3.43亿元;其余118个项目均为存量生活垃圾填埋场相关项目,中标总额16.71亿元。理论上看,垃圾填埋已进入到了行业发展的衰退期,近十年来新增市场规模较小。

图5 2023年1-6月生活垃圾填埋场中标情况

存量项目中,运营类和维护改造扩容工程类项目主要以中标价小于1000万的项目为主。封场修复和填埋场复生因涉及更多更为复杂的工程内容,项目的中标价较高。今年上半年,中标价过亿的项目均为封场修复和再生类工程项目,且均在安徽省,且中标单位均有安徽省通源环境节能股份有限公司,项目分别是:(1)巢湖市万山填埋场存量垃圾处置项目EPC总承包,中标单位为:安徽省通源环境节能股份有限公司、中节能大地(杭州)环境修复有限公司、上海市政工程设计研究总院(集团)有限公司(联合体);(2)合肥市龙泉山生活垃圾填埋场生态修复项目第三标段项目,中标单位是:安徽省通源环境节能股份有限公司和安徽省路港工程有限责任公司联合体;(3)肥西县生活垃圾填埋场综合整治工程EPC总承包项目,中标单位是:中节能大地(杭州)环境修复有限公司、安徽省通源环境节能股份有限公司、安徽省城建设计研究总院股份有限公司(联合体)。

NO.05 水务项目释放持续减少,平台型国企中标大户

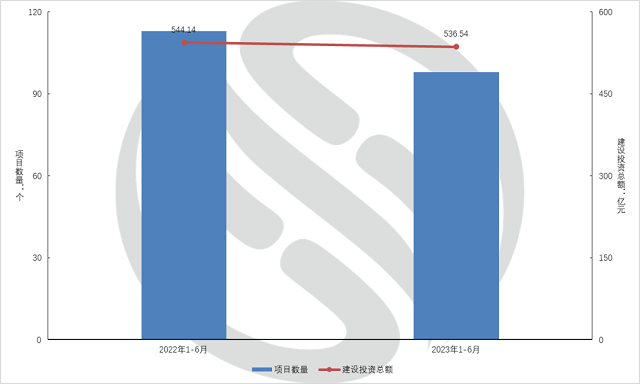

从E标通获悉:2023年上半年,水务招投标市场共计释放98个水务投资运营类项目,同比减少15个项目;新增建设投资总额超536.54亿元(不完全统计),同比减少7.6亿元。数量和建设投资总额均较2022年同期下降。

图6 2022-2023年1-6月水务投资运营类项目中标情况

对比分析不同企业类型水务市场中标情况发现,平台型国企无论从中标项目数量还是市场份额均处于第一位置,共计中标66个项目,建设投资总额为393.84亿元。

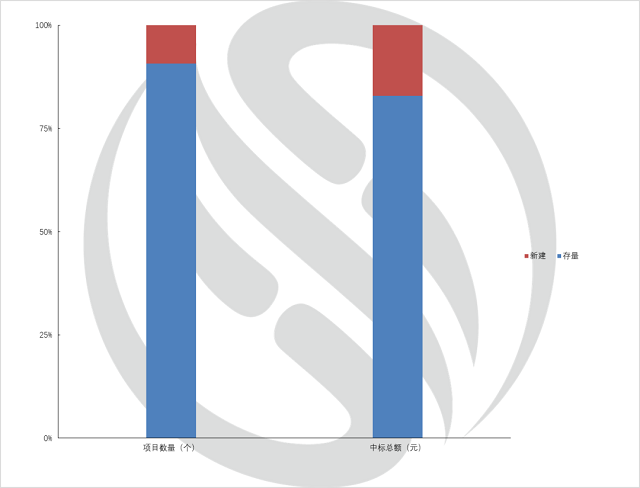

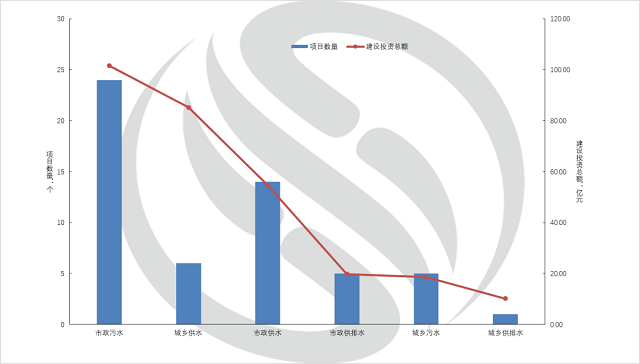

市政供、排水投资运营项目二季度大幅减少:据E标通统计,2023年1-6月共计释放55个市政供、排水投资运营项目。其中第一季度共计释放36个项目,建设投资总额为208.44亿元;第二季度共计释19个项目,建设投资总额为81.39亿元。

图7 2023年1-6月不同类型市政供、排水市场投资运营项目中标情况

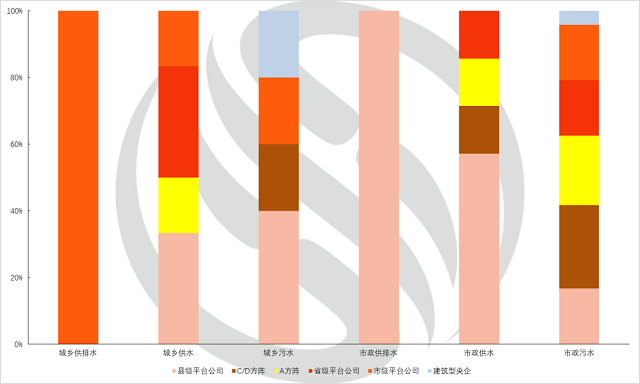

不同类型社会资本对于项目选择的偏好各有不同:市政供排水5个项目均有市级平台公司中标;城乡供排水的1个项目中标社会资本方省级平台;另外几类项目的中标企业较为多元且较为激烈。

图8 2023年1-6月不同社会资本类型中标市政供、排水市场投资运营项目情况(按项目数量)

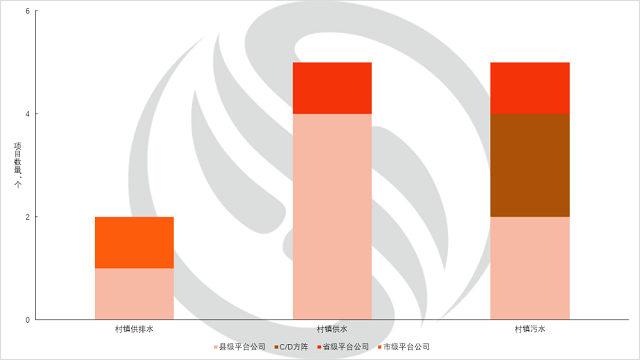

村镇供、排水投资运营项目暂无A方阵和建筑型央企中标。据E标通监测上半年共计释放12个项目,同比减少3个项目,建设投资总额为28.83亿元,同比减少27.41亿元。其中:第一季度共计释放10个,建设投资总额为26.45亿元;第二季度仅释放2个项目,建设投资总额为2.38亿元。

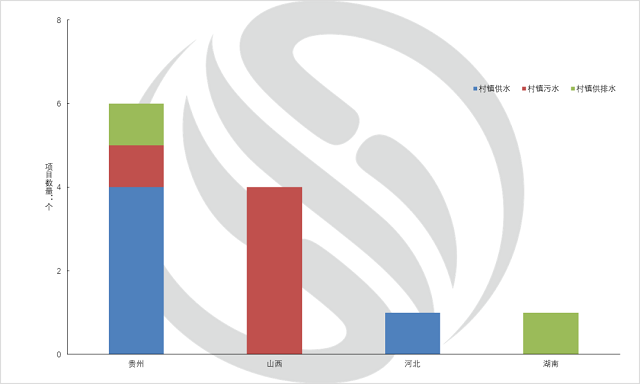

贵州省释放村镇供水项目较多,山西省释放村镇污水项目较多,分别成交4个项目。

图9 2023年1-6月各省市村镇供、排水市场投资运营项目中标情况

对上半年中标村镇供、排水投资运营类项目的社会资本进行分析,县级平台中标项目最多,分别中标村镇供水项目4个、村镇污水项目2个和村镇供排水一体化项目1个;其次是省级平台和C/D方阵,分别中标2个项目;市级平台中标1个村镇供排水一体化项目。目前,该领域上半年暂无A方阵和建筑型央企中标。

图10 2023年1-6月不同社会资本类型中标村镇供、排水市场投资运营项目情况

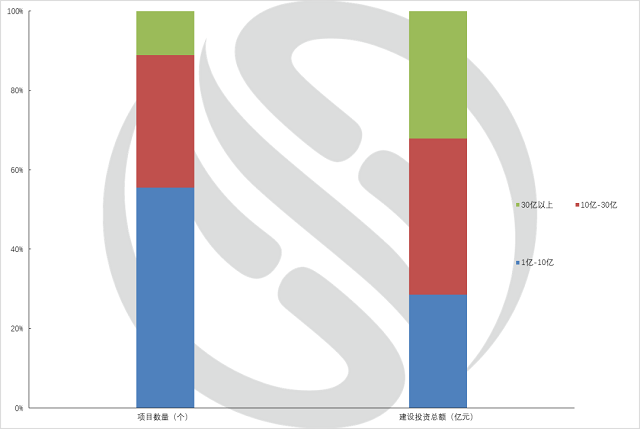

水环境项目新增仅个位数。上半年共计中标9个水环境投资运营类项目,同比减少7个项目;建设投资总额99.04亿元,同比减少44.70亿元。

相对于市政供、排水,村镇供、排水项目而言,水环境项目投资额偏大。55.6%的水环境单体投资额在1亿-10亿元,33.3%的水环境项目单体投资额在10亿-30亿元。单体投资额在1亿-10亿元的项目建设投资总额约28.20亿元;单体投资额在10亿-30亿元的项目建设投资总额约39.04亿元;单体投资额在30亿以上的项目建设投资总额约31.79亿元。

图11 2023年1-6月不同规模水环境项目中标情况

原标题:同比减少110.6亿,PPP停摆后的半年度环保市场详解