- A+

所属分类:市场行情

生态环境部科技与财务司联合中国环保产业协会发布《2022中国环保产业发展状况报告》,反映了2021-2022年我国环保产业发展情况。

从全局来看,污染防治攻坚战从“坚决打好”转向了“深入打好”,触及的矛盾层次更深,领域更广。当然,国际经济变化错综复杂,我国经济下行压力也进一步加大,经济发展环境的复杂性、严峻性和不确定上升也是现实情况。

但“双碳”目标在前,我国生态环境工作正是因为面临着较大的压力,所以更迫切地需要环保产业提供助力和支撑。

就总体经营情况而言,2021年我国环保产业营收约2.18万亿元,同比增长11.8%,增速同比提高了4.5%。其中,环境服务营收1.42万亿,同比增长18.3%,增速同比增长8.6%。2017年至2021年,环保产业营收年复合增长率为12.8%。

环保产业对国民经济的贡献率同比下降,对国民经济发展的拉动作用小幅增长。2021年环保产业对国民经济直接贡献率大约为1.8%,同比下降2.7%,但对GDP的拉动作用同比增长了0.05%,约为0.15%。当然,整体来看,拉动作用还是较弱。

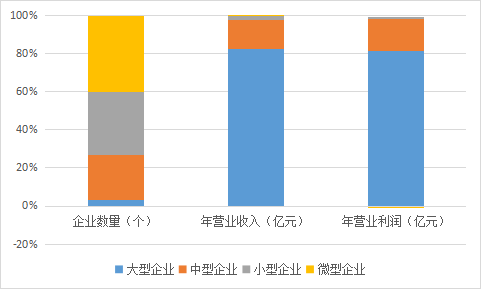

目前,我国环保企业数量上仍以小微企业为主,规模以上企业占比大约26.7%,规模以下73.3%(列入统计的共计17943家环保企业,大约占从业企业的60%)。其中,营收10亿以上的占比约1.6%,营收小于2000万的最多,占比73.3%。

值得注意的是,纳入统计的企业存续超过20年的仅占7.2%,大约35.3%都是5年内成立的。(以工商登记时间为准)

从存续时间上来看,时间越长,企业平均应收规模越大。不过,近年成立的企业营收同比增幅是最大的,而存续时间超过30年的企业营收同比增幅相对较小。

小部分企业带起了大部分环保产业营收的现象依然没有什么变化,2021年营业收入过亿的企业贡献了86%以上的产业营业收入,营收增幅为10%以上。营业收入过亿的企业同时贡献了95%以上的产业营业利润。另外,上市及新三板环保企业贡献产业近一半的营业收入,以及超4成的环保业务营业收入,并且贡献了近57%的行业利润。具体数据显示,列入统计的395家上市环保企业及新三板环保企业,年营收占全部统计范围企业营收总额的47.6%,环保业务营收占比42.9%,年营业利润占比56.9%,利润率9.1%。

再看一下资产负债情况,环保企业资产负债总体处于中等水平,企业资产负债率平均值同比下降了1.5个百分点。

就各领域而言,目前列入统计的17943家企业,环境监测与检和水务领域的企业数量是最多的,合计占比达到62.6%。从企业存续时间来看,成立10年以内的环境监测企业占比最高,41.6%,10年以上的则以水务企业为主,占比42.4%。

业绩上看,水、气、固、声、监测检测领域收入都同比增长,土壤和地下水修复同比下降。其中,环境监测与检测营业收入增幅最大,同比达到19.6%。不过从平均营收来看,环境监测与检测领域是最低的,固体废物处理处置与资源化则是最高的。

最后,项目上,2021年全国水务、环卫、垃圾填埋、餐厨垃圾处理处置领域累计中标项目数量和项目金额同比增长,垃圾焚烧领域数量增长,总投资额同比下降,土壤与地下水修复是数量同比减少但金额同比增长。

纵观当前的环保市场,报告也指出,存在的主要问题包括5点:

1、不同规模企业经营出现分化,中小企业利润下降明显,市场空间遭到挤压,不分企业经营出现困难。

2、环保产业发展与新时代减污降碳和生态文明建设对其在广度和深度上的需求还不匹配。

3、产业技术水平和创新能力有待提升,研究成果转化不足。

4、环保项目投资回报机制不健全,过度依赖政府投资,环境治理需求向产业市场转化难。

5、市场竞争不规范,同质化竞争严重,市场环境有待改善。