- A+

所属分类:市场行情

总结过去是为了更好地前行,值此新旧交替之际,环保在线特推出年终盘点系列文章,与您一同回望2023,展望2024。(前情见→建议收藏!60+重磅环保政策盘点,三大特征总结2023;2023年国家“双碳”政策盘点;关注!2023国家级涉VOCs政策汇总分析:大力推动减排,协同降碳是主流;2023年氢能相关政策盘点)

本文将以环保市场收并购案为切入点,透视行业一年来的整合动态。

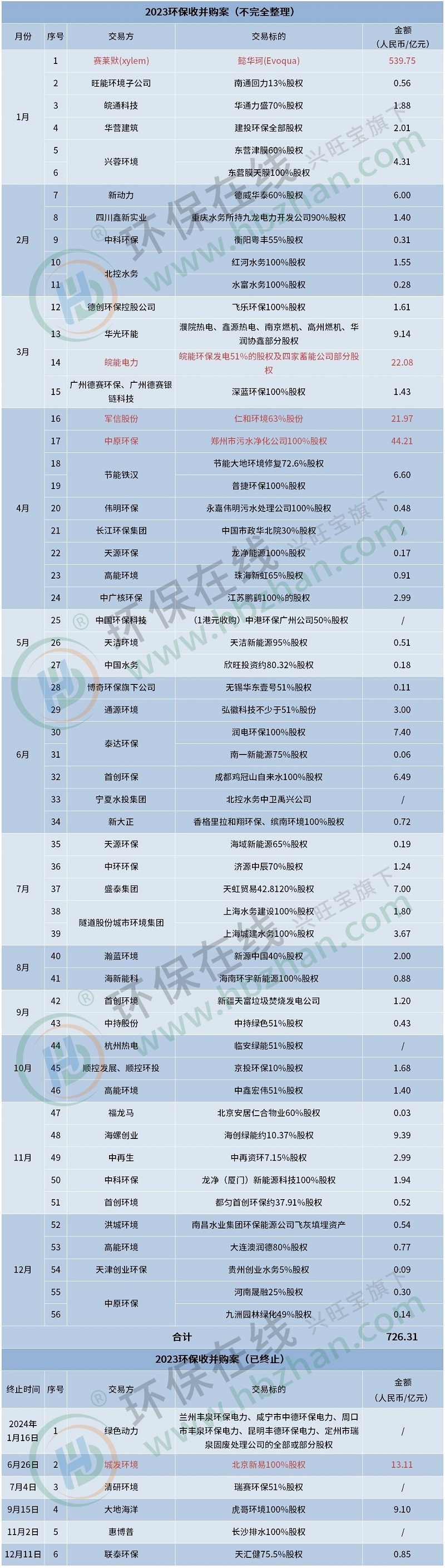

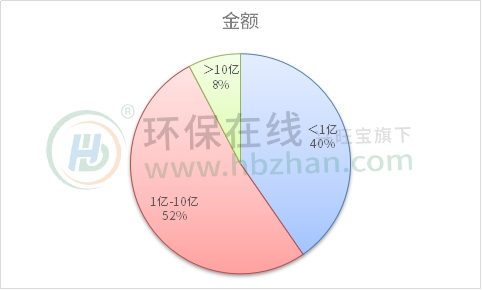

据粗略统计,2023年全年,环保领域共发生56起收并购,较2022年的近百起出现明显回落,延续了2021年来的下滑态势。金额方面,在已披露的交易中,超过10亿元的共计4起,主要集中1亿元至10亿元区间内,分布情况与2022年相似。其中,以赛莱默75亿美元收购懿华珂最为亮眼,中原环保44.21亿元收购郑州污水净化公司股权、皖能电力22.08亿元收购皖能环保发电51%股权及四家蓄能公司部分股权、军信股份21.97亿元收购仁和环境63%股权等紧随其后。

整体上,2023上半年企业收购意向更为活跃,4月与6月出现了两波小高峰,而下半年市场则更为保守。

另值得注意的是,下半年还有多起收购宣布终止,包括被业界看好的城发环境收购北京新易100%股权一案。终止原因包括:收购交易条件尚未成熟(绿色动力)、相关事项需要进一步论证和完善(城发环境)、交易各方最终未能在合同有关条款上达成一致意见(清研环境)、现阶段继续推进本次重组存在较大不确定性(大地海洋)、政府工作调整带来重大不确定性影响(惠博普)、因标的估值大幅缩水急于剥离(联泰环保)。

下面,就让我们通过盘点收并购案中的五宗“最”,来一起回顾2023环保市场风云↓

01 最阔气:75亿美元收购,成就全球第二大水务公司

1月23日,赛莱默透露,已经与北美水处理领域的领导者懿华珂达成协议,将以股票交易的方式收购后者,价值约为75亿美元。6月初,这笔交易正式落地。

赛莱默表示,合并后的公司将成为全球最大纯水技术公司之一,继续由原赛莱默总裁兼首席执行官领导,预估年收入可以达到73亿美元,有望一举超过艺康,成为全球第二大水务公司,仅次于刚刚收购了苏伊士的威立雅(192亿美元)。

某种意义上,是威立雅与苏伊士的合并加剧了全球水务巨头的危机感。对于本次收购,赛莱默方面表示:“通过收购懿华珂,我们将创造一个变革性的全球平台,从而更大规模地解决水资源短缺、可负担性和韧性问题。合并后的公司将在整个水循环中提供无与伦比的先进技术、集成服务和应用专业知识组合。”

根据交易条款,每股懿华珂普通股被转换为获得0.48股赛莱默普通股的权利。在完全稀释的基础上,赛莱默股东和懿华珂股东分别拥有约75%和约25%的合并公司股份。另外,新公司管理团队成员将包括来自赛莱默和懿华珂的高层领导,两者深度融合。

02 最具性价比:1港元拿下3000万美元公司,中国环保科技赚了

5月7日,中国环保科技与香港嘉华科技签署股份转让协议,同意用1港元收购中港环保50%股权。存在两个先决条件:一是中港环保注册资本需从3000万美元减资为6000万港元,本公司持股50%,卖方持股30%,宇鸣环保与延华环境分别持股10%;二是其他股东应放弃优先赎买权。收购完成后,中港环保调转赛道,致力于布局固废处置与新能源项目。

值得注意的是,直至4月下旬,中国环保科技才刚刚公告称,拟努力寻求多方位合作,进行外部资源整合,拓展新的环保领域,如固废资源化利用领域的业务机会,积极储备并整合国内外固废处置技术,探索并践行废物的回收、高值化利用业务,并在福建、甘肃、山东等省份探索试点。中港环保将是实现该目标的主要平台。

在水质环境治理和与水处理主业上,除扩大规模之外,中国环保科技将利用其在水净化技术方面的领先地位,探索其他水净化专案的商机,通过子公司首创环保建设在河南和山东省启动这类举措。此前,中国环保科技也曾通过收购凡和水务、精瑞科迈净水技术等,涉足内地污水处理业务。

03 最多动作:消除同业竞争、拓展优势,中原环保整合加速

3月20日,中原环保发布公告称,公司以现金方式从郑州公用集团手中购买郑州污水净化公司100%股权,涉及标的资产过户手续已经全部办理完毕,交易对价合计为442067.68万元。至此,郑州净化公司正式易主中原环保。本次重大资产重组工作构成关联交易,郑州公用集团同时也是中原环保最大股东。

中原环保表示,以现金支付方式购买标的公司全部股权后,将推进解决中原环保与标的公司间的同业竞争问题,且本次交易不涉及公司发行股票,也不会导致公司控制权的变更,有利于中原环保持续拓展业务,提升市场竞争力。据介绍,中原环保由郑州市人民政府实控,以涉水业务为主,核心目标是打造全国一流环保产业集团。

时间来到2023年年末,中原环保先后发布多则公告:一是“以公开摘牌方式收购河南晟融25%股权”;二是“收购中原环保发展49%股权”,收购前者意在进一步深耕新能源板块领域,收购后者是为了进一步深耕园林绿化板块领域,促进公司全产业链发展,增强市场综合竞争力。同时,公开挂牌转让郑州污泥新材料35%股权,对应评估值为149.42万元。

从一个接一个动作中不难看出,作为地方国资环保平台、被委以重任的中原环保正在加速调整业务格局。

04 最遗憾:城发环境终止收购北京新易100%股权

6月26日,在深交所关注后,城发环境正式宣布决议终止收购北京新易100%股权暨关联交易事项,这笔有望成为2023环卫圈最大、收购与债务清偿总计金额近26亿元的交易,宣告终止。对于本次终止股权收购事项,城发环境给出的解释是“相关事项需要进一步论证和完善”。据悉,城发环境与北京新易母公司河南城发均由河南省投资集团实际控股。

城发环境最初认为,将北京新易收入麾下后,公司的固废业务布局由生活垃圾焚烧发电、医废处理、危废处理拓展至固废资源循环利用领域,帮助实现前端循环回收体系与公司环卫业务“两网融合”。另,北京新易还与城发环境达成了业绩承诺,预计2023-2025连续3会计年度,将实现净利润分别不低于9278.71万元、12597.04万元、15258.81万元。但《评估对象未来净现金流估算》显示,北京新易未来年营业收入约2200万元,年净利润不超过50万,年净现金流量不超过200万元。

更早在2022年,城发环境曾放弃收购北京新易资源科技有限公司股权投资机会,认为北京新易参控股的9家从事医废、危废处理业务的项目公司将与公司构成同业竞争。

05 最波折:历时20多个月,大地海洋与虎哥环境最终“有缘无分”

9月15日,大地海洋公告表示,鉴于此次重组自筹划以来已历时较长,市场环境较重组筹划之初发生较大变化,经与交易各相关方协商、认真研究和充分论证,大地海洋认为现阶段继续推进此次重组存在较大不确定性。因此,从维护全体股东特别是中小股东权益及公司利益的角度出发,决定终止此次重组事项。

至此,历时20个月,大地海洋对虎哥环境100%股权的收购计划宣告搁浅。该交易开始于2022年1月,大地海洋拟通过发行股份的方式购买虎哥环境100%股权,交易价格为9.1亿元。同时,大地海洋采用询价方式向合计不超过35名符合条件的特定对象发行股票募集配套资金,募集资金总额不超过5.6亿元,用于虎哥环境项目建设投资、上市公司补充流动资金和虎哥环境补充流动资金及偿还贷款。

可以说在一开始,大地海洋对收购及后续相关事宜就已经做出了妥善的安排。不过,针对该重组事项,监管层多次下发了问询函,在6月15日,因“未充分披露标的资产评估参数取值与盈利预测的合理性”等,深交所方面决定对此次交易予以终止审核。而在决定继续推进此次重大资产重组3个月后,大地海洋最终主动宣布终止。

当然,纵观2023环保领域重大收并购案例,我们也能够发现一些共性规律。

其一,环保企业正加速投资当前火热的新能源赛道,以拓展“第二增长曲线”,如天洁环境收购控股股东旗下天洁新能源95%股权,目的是获得进军中国新能源市场以多元化发展其业务组合的投资机会;其二,巨头拟进一步巩固主业优势,查漏补缺,以在细分领域内做大做强,如2023年固废领域首起大型并购,军信股份收购仁和环境股权,将有效补全自身在餐厨垃圾处理领域的缺口;其三,一些地方属性浓厚的环保企业正试图通过收并购开展跨省业务,如成都环保巨头兴蓉环境收购东营津膜60%股权与东营膜天膜100%股权,将主业版图成功拓展至山东地区;其四,环保企业向外寻求机遇的同时,也有后来者看中了环保产业发展的可能性,其中典型如物业企业大举跨界进入环卫市场,重庆的第三方物业服务头部公司新大正通过全资子公司收购了香格里拉和翔环保、缤南环境100%股权,宣布进军西南环卫市场。

总体而言,2023环保企业收并购波折颇多,但在这个万亿级市场中,仍存在诸多机遇。2024环保市场又将有何表现,让我们一起拭目以待吧!