- A+

所属分类:市场行情

中国有色金属产业月度景气指数报告

(2023年12月)

中国有色金属工业协会

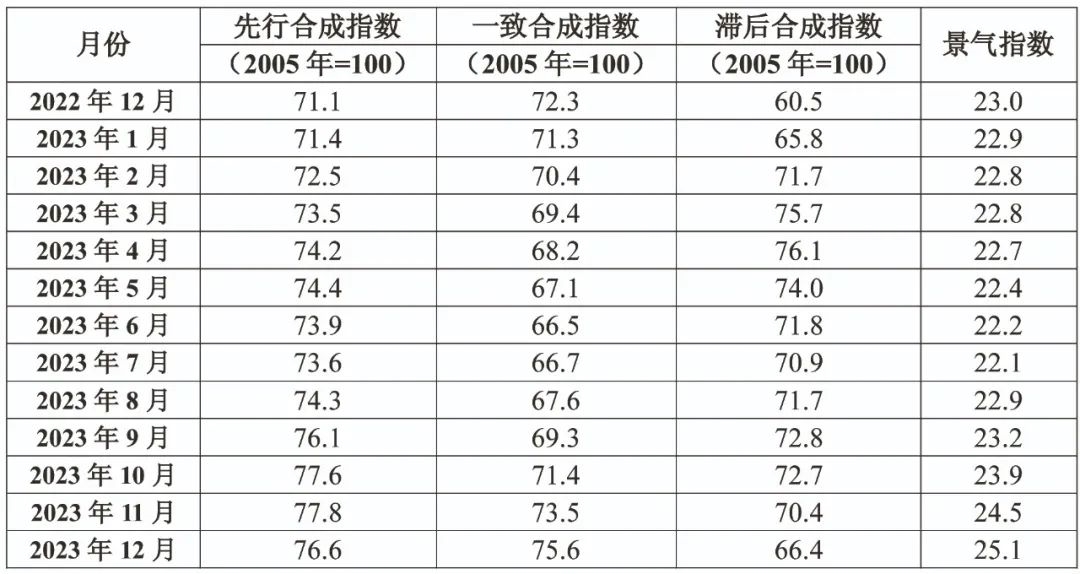

2023年12月份,中国有色金属产业景气指数为25.1,较上月上升0.6个点;先行指数76.6,较上月回落1.2个点;一致指数为75.6,较上月上升2.1个点。数据显示,产业景气指数位于 “正常”区间下部小幅上升。

表1 2022年12月至2023年12月

有色金属产业景气指数

产业景气指数较上月上升0.6个点 处在“正常”区间下部小幅上升

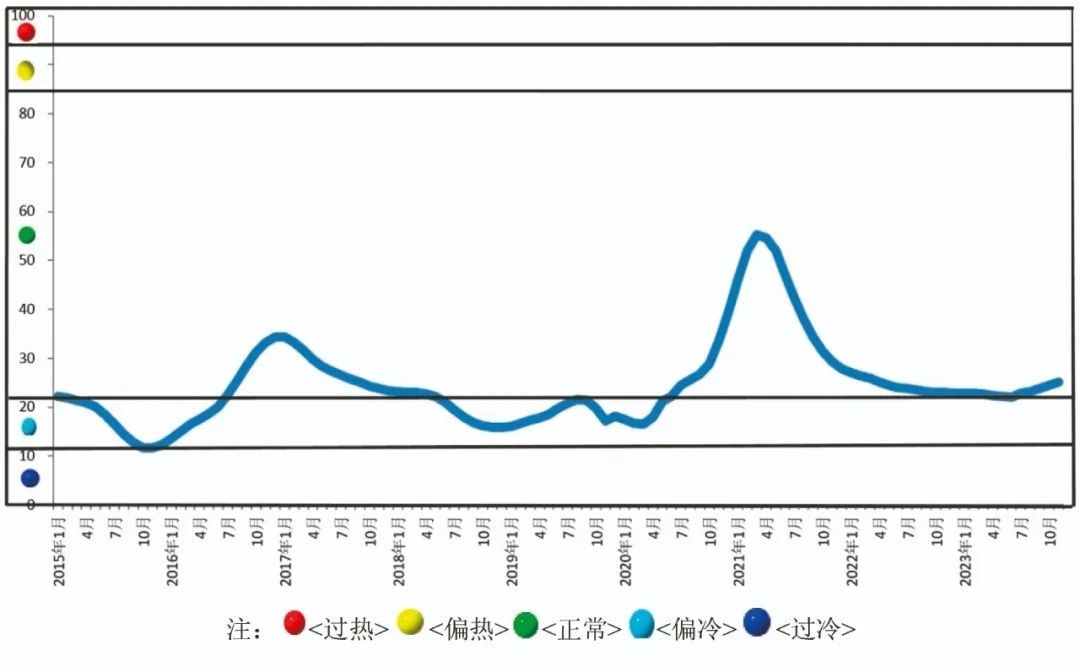

2023年12月份,中国有色金属产业景气指数为25.1,较上月上升0.6个点,从总体看,本月景气指数仍处在 “正常”区间下部小幅上升。

图1 中国有色金属产业景气指数趋势图

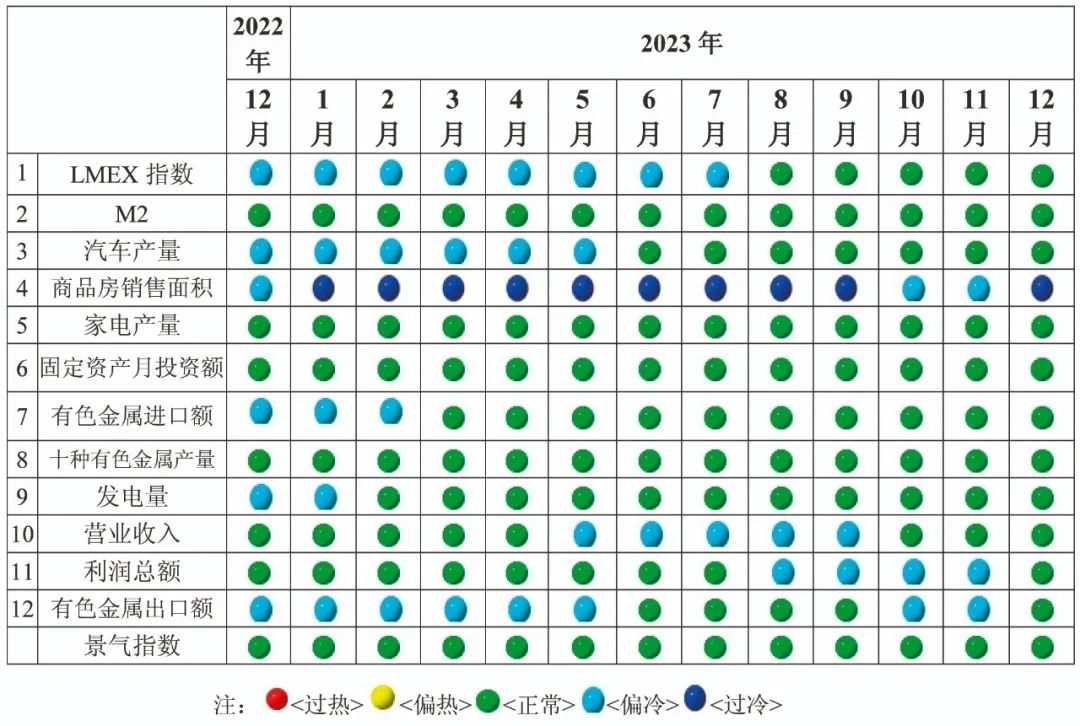

在构成有色金属产业景气指数的12项指标中,M2、汽车产量、家电产量、有色金属固定资产月投资额、有色金属进口额、十种有色金属产量、利润总额、发电量指标、LMEX指数、营业收入及有色金属出口额等11项指标均位于“正常”区间;只有商品房销售面积指标位于“过冷”区间。

图2 中国有色金属产业景气灯号图

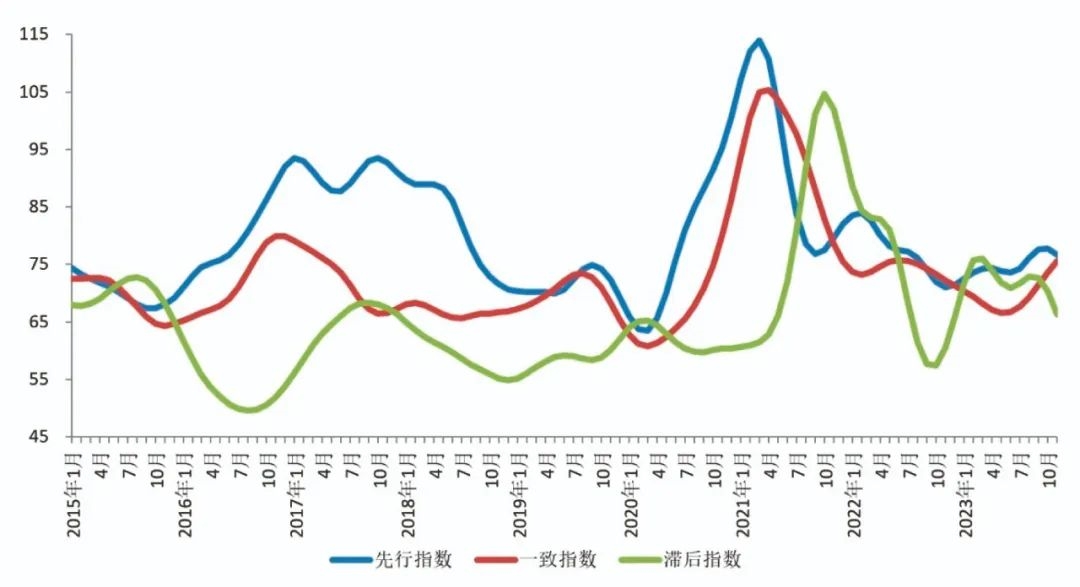

先行合成指数出现小幅回落

图3 中国有色金属产业合成指数曲线

2023年12月份,先行指数76.6,较上月回落1.2个点。各分项指标经季节调整后,普遍出现上升。其中,同比出现上升的共有6项,增幅明显的前三项分别是汽车产量、有色金属进口额和M2,增幅分别是19.6%、14.2%和9.8%;环比出现上升的共有5项指标,增幅明显的前三项分别是有色金属进口额、商品房销售面积和M2,增幅分别是2.0%、1.5%和0.7%。

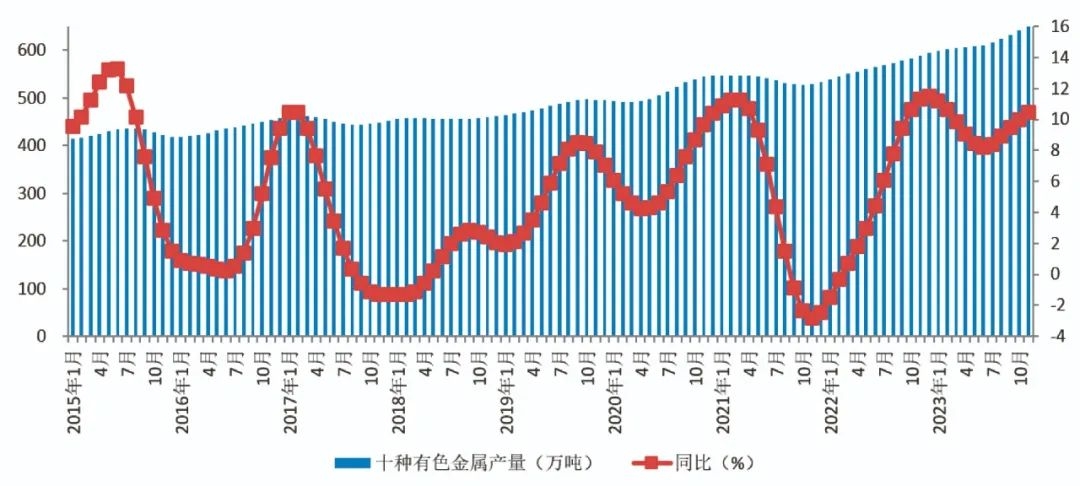

图4 十种有色金属产量变化示意图

十种有色金属生产运行平稳

经季节调整,2023年11月份,十种有色金属产量为650.4万吨,同比增长7.1%。十种常用有色金属中精铜、原铝和精锌的产量同比分别增长12.4%、4.8%和10.3%,精铅产量同比回落2.9%。

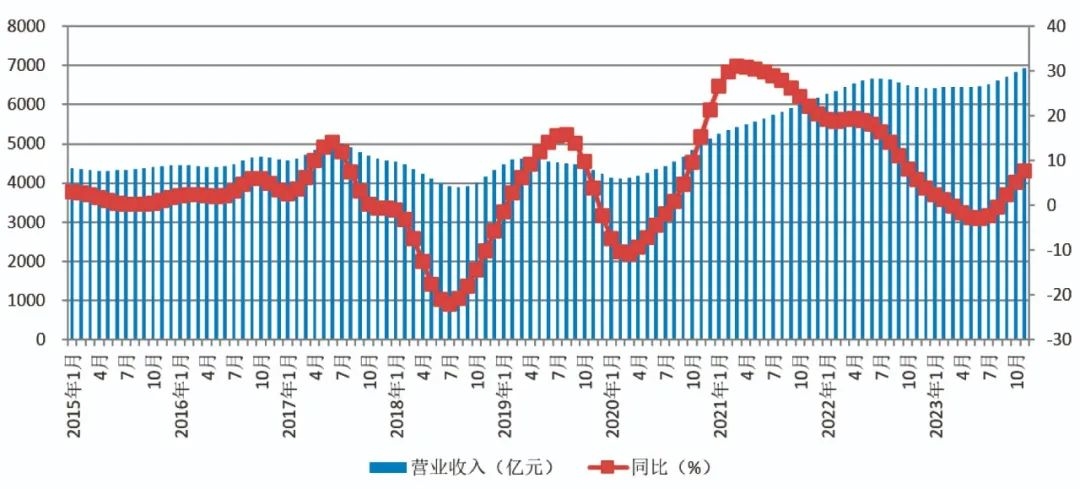

图5 有色金属营业收入示意图

固定资产投资增速增幅达16%

根据国家统计局统计,2023年1—11月份,有色金属工业完成固定资产投资比上年同期增长16.0%,比2023年1—10月份增幅扩大1.1个百分点,比全国工业投资增幅高7.0个百分点。2023年1—11月,有色金属矿山采选完成固定资产投资增长42.2%,有色金属冶炼压延加工完成固定资产投资增长10.9%。2023年1—11月,民间有色金属固定资产投资增长6.3%,其中,民间矿山采选完成固定资产投资增长19.2%,民间冶炼压延加工完成固定资产投资增长3.8%。

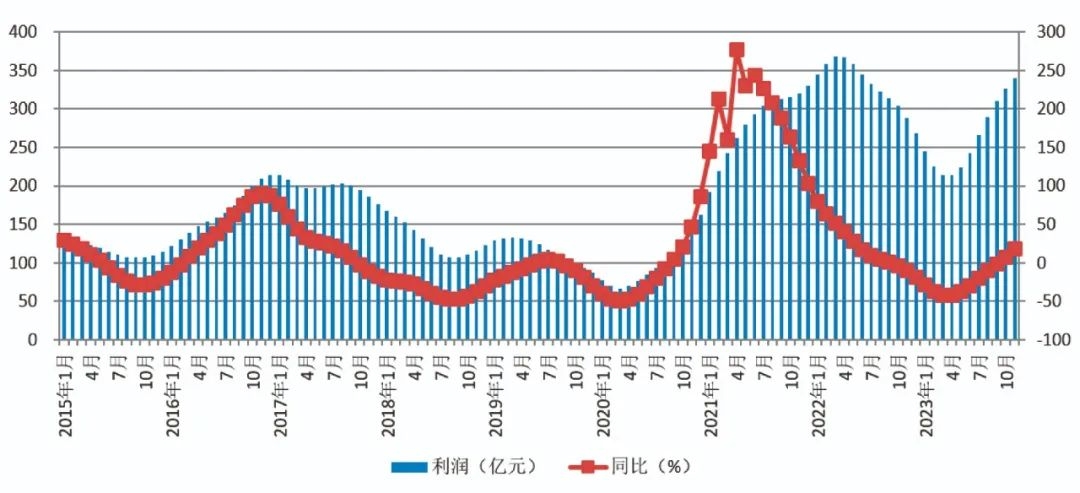

图6 有色金属利润总额示意图

国内外主要金属市场基本平稳 价格小幅震荡下行为主

2023年12月份,铜铝等主要有色金属市场运行平稳。国内方面,基本金属三月期货平均价格较上月呈现涨跌互现的局面。具体情况是:精铜68369.0元/吨,同比、环比分别上升3.6%和1.3%;精铅15647.4元/吨,同比、环比分别回落0.7%和4.8%;精锌21079.8元/吨,同比、环比分别回落13.3%和1.4%。

国际市场与国内情况基本相似,4种基本金属中,金属平均价格较上月呈现涨跌互现的局面。具体而言,精铜8483.8美元/吨,同、环比分别上升1.0%和2.6%;精铅2069.3美元/吨,同、环分别比回落6.2%和5.6%;精锌2509.4美元/吨,同、环比分别回落19.1%和1.6%。值得关注的是,由于供给远超市场需求,碳酸锂价格持续走低。另外,受几内亚油库爆炸及红海危机等事件影响,月内氧化铝价格一度上涨幅度较大。

根据国家统计局统计,2023年11月份,10713家规模以上有色金属工业企业实现利润535.0亿元,同比增长133.4%,环比增长30.0%。2023年1—11月,规模以上有色金属工业企业实现营业收入71826.0亿元,同比增长4.3%;实现利润总额3035.1亿元,比上年同期(按可比口径计算,下同)由2023年1—10月下降1.7%转为增长9.5%;与历史最好年份2021年比,两年年均下降5.7%,与疫情前的2019年比,4年年均增长21.8%。2023年1—11月份,有色独立矿山企业实现利润732.7亿元,增长7.6%;有色冶炼企业实现利润1444.3亿元,下降1.2%,降幅比1—10月份收窄10.7个百分点;有色加工企业实现利润858.1亿元,增长36.3%,增幅比1—10月份扩大19.6个百分点。

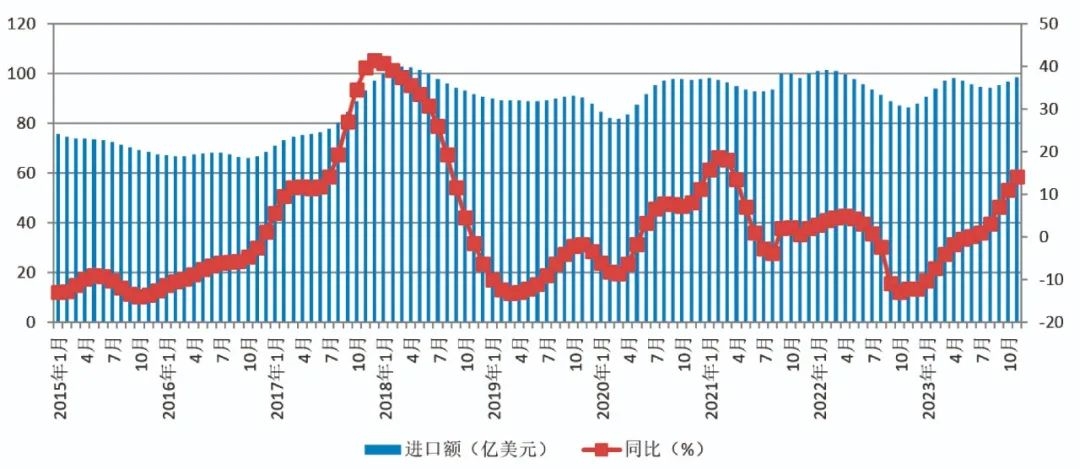

图7 有色金属进口额示意图

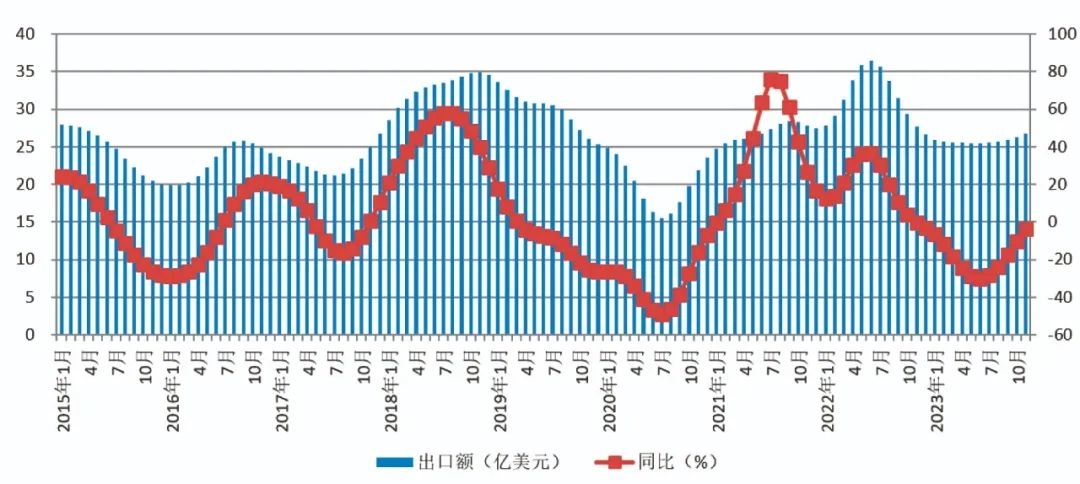

图8 有色金属出口额示意图

有色金属进出口贸易出现分化

经季节调整,2023年11月份,有色金属产品(不含黄金)进口额为98.7亿美元,同比增长14.2%,环比增长2.0%;出口额为26.7亿美元,同比回落3.5%,环比增长1.7%。

有色金属行业运行面对挑战 依然保持韧性活力

国际方面,进入2023年11月份,也门胡塞武装宣布在红海水域扣留以色列货船。此后,不断有船只在该水域遭到胡赛武装的攻击,红海危机爆发,随着事态升级,国际海运也因此受到牵连,各国商船只得改道非洲南端好望角,造成航运成本持续攀高。新一轮巴以冲突并未得到实质解决,人道主义危机恶化。加之俄乌冲突等事件影响,全球经济避险情绪攀升。12月份全球制造业PMI为48%,与上月持平,连续15个月运行在50%以下。分国别来看,美国制造业表现出一定的韧性,ISM报告显示,2023年12月,美国制造业降势收窄,制造业PMI为47.4%,较上月上升0.4个百分点,连续14个月低于50%。需求依然较弱,且降势有所扩大,新订单指数较上月下降,降至47%左右。尽管如此,美国制造业生产活动有所回升。需求回升带动预期企稳。欧洲方面,需求疲弱和持续的货币紧缩政策导致投资消费和出口动力不足,德国、英国、法国和西班牙制造业PMI较上月波动不大,均维持在低位运行。亚洲方面,东亚各国制造业增速较上月有所放缓。从主要国家看,中国、日本、韩国和印度制造业PMI较上月均有不同程度下降。

国内经济方面,2023年12月份,中央经济工作会议在北京召开,会议对全年经济形势进行总结,认为宏观经济在恢复进程中面临诸多压力。一方面,海外需求回落拖累国内出口对经济的贡献;另一方面,国内地产下行周期面临持续内部调整的困难,尽管如此,经济复苏趋势相对较为确定。2023年12月份,随着政策效应不断累积,经济运行中积极因素不断增多,据当月统计局发布的数据显示,当月制造业采购经理指数(PMI)49.0%,比上月下降0.4个百分点,已连续3个月处于收缩区。整体呈现制造业需求不足和非制造业需求回暖的局面,具体而言,显示了5个特点:一是生产指数持续扩张;二是新订单指数基本持平;三是制造业企业预期恢复,不同企业存在分化,大型企业PMI保持扩张;四是新动能较快增长;五是企业信心继续向好。另外,非制造业商务活动指数为50.4,环比上升0.2个点。

产业方面,有色金属行业生产平稳,各主要金属产量平稳增长,市场受红海危机等不确定因素影响,呈现震荡下行的格局。经季节调整后,全年十种有色金属产量为7469.8万吨,同比增长7.1%。其中,精炼铜产量1298.8万吨,同比增长13.5%;电解铝产量4159.4万吨,同比增长3.7%。六种精矿含量641.5万吨,同比回落0.5%;氧化铝产量8244.1万吨,同比增长1.4%;铜材产量2217.0万吨,同比增长5.0%;铝材产量6303.4万吨,同比增长5.7%。固定资产投资较上年同期有所增长,且增幅高于全国工业投资增幅。2023年12月份,国内期、现货市场铜价格环比、同比上涨之外,原铝、精铅和精锌价格同比、环比均出现不同程度的回落。特别需要关注的是,电池级碳酸锂市场出现较大波动,现货报价从2023年内最高51.0万元/吨下跌至2023年12月中旬的10.5万元/吨左右,最大跌幅接近80%,预计后市仍将会出现较大波动。造成价格回落的原因是多方面的,但最根本的应该与国内碳酸锂需求明显减弱有关。尽管如此,从2023年总体情况看,有色金属价格国内好于国外,现货好于期货。尽管市场表现好于上月,但国际环境日益复杂严峻,国际国内的需求不足问题仍然没有得到解决,加之国内经济结构性矛盾和周期性因素叠加,持续恢复基础仍然需要巩固,近期有色行业的表现不及预期。基于全球经济恢复动能持续走弱,世界主要机构普遍认为,2024年经济增长速度仍要略低于2023年。俄乌冲突、巴以冲突以及红海周边海运局势等地缘政治冲突对全球贸易的不确定性影响仍将是困扰2024年全球经济复苏的主要因素,全球产业链和供应链的稳定性仍将受到挑战。加之国内房地产行业复苏缓慢、铝材出口受阻等不利因素,未来有色金属产业发展仍将面临一定困难,但也应看到,风电、光伏及新能源汽车等新兴产业蓬勃发展,有色金属行业在高质量发展政策带动下,新的一年依然能保持较强韧性和增长活力。

综上所述,我们认为,近期有色金属景气指数有望在“正常”区间继续小幅上升。

附注:

1. 有色金属产业先行合成指数(简称先行指数)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2. 有色金属产业一致合成指数(简称一致指数)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3. 有色金属产业滞后合成指数(简称滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4. 综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5. 编制指数所用各项指标均经过季节调整,已剔除季节因素。

6. 每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7. 有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。

原标题:有色金属景气指数继续小幅上升